Index-számítás: így lehet olcsóbb a bankolás – mutatjuk a lényeget

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Donald Trump betartotta a fenyegetését, őrült magas vámot vetett ki Kínára

Donald Trump betartotta a fenyegetését, őrült magas vámot vetett ki Kínára - Nagy bajba kerülhet Németország, és ez Magyarországnak is veszélyeket tartogat

- Hússzövetség: a száj- és körömfájás negatív hatásai elkerülhetők, az árrésstopé nem

- A jegybank megkongatta a vészharangot a kereskedelmi háború miatt

- Pogátsa Zoltán: Trump vámjai után jöhet a nagy kilincselés

Nagy Márton nemzetgazdasági miniszter múlt héten videóban beszélt arról, hogy a kormány megítélése szerint indokolatlanul emelkedtek a banki számladíjak, s lépéseket helyezett kilátásba. A miniszter véleményét alátámasztotta a Magyar Nemzeti Bank (MNB) kimutatása, amely szerint

2025 januárjában a piaci szolgáltatások éves árindexe a teljes inflációhoz képest is sokkal magasabb mértékben, 9,6 százalékkal nőtt,

ezen belül a banki költségek emelésének jelentős részét a tavaly augusztusban megemelt tranzakciós illeték januártól már nem tiltott áthárítása okozta.

A szolgáltatások inflációja jobban fáj

Varga Mihály, a Magyar Nemzeti Bank (MNB) elnöke a Magyar Kereskedelmi és Iparkamara (MKIK) gazdasági évnyitóján arról beszélt, hogy az élelmiszerárak változásához képest sokkal nagyobb hatása van az inflációban a piaci alapú szolgáltatások árváltozásának. Az MNB elnöke szerint ráadásul a piaci szolgáltatások árának emelkedése tartósan magas maradt. Azaz nem az a helyzet, mint az élelmiszereknél, hogy időben lecsökkent ezek inflációs szintje, és később visszakapaszkodott, mert a szolgáltatások esetében ez le sem csökkent.

Varga Mihály szerint ez egy klasszikus terepe lehet a jegybanki, kormányzati, bankszövetségi és versenyhivatali együttműködésnek – annak megvizsgálására, hogy miért ragadtak ilyen magas szinten az árak. Az MNB elnöke előre jelezte, hogy

a bankrendszerben a tranzakciós illeték – számításaik szerint – az emelés maximum negyedére lehet magyarázat.

Infláció alatt a díjemelések

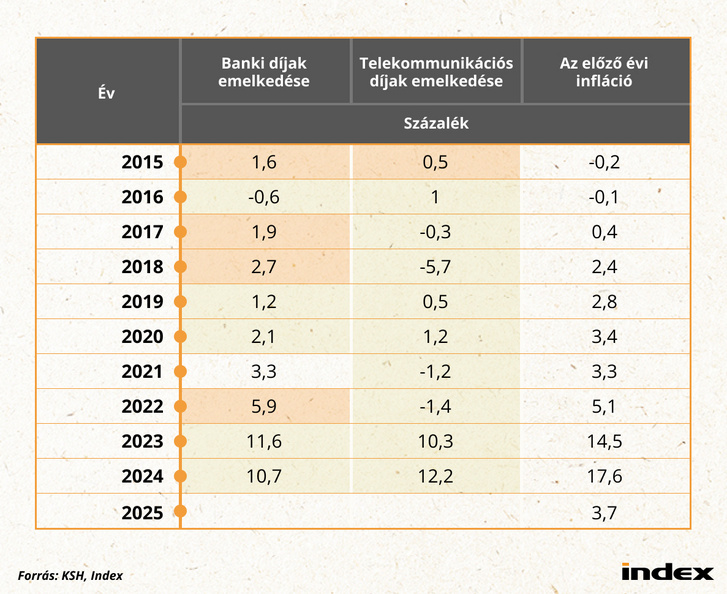

A bankok számára – miként például a telekommunikációs szektorban – jogszabályok határozzák meg, hogy díjaikat és költségeiket minden évben maximum az előző évi fogyasztóiár-index mértékével emelhetik meg. Az elmúlt 10 évben a Központi Statisztikai Hivatal (KSH) adatai szerint a bankok öt alkalommal nem használták ki a díjemelés maximális mértékét, egyszer az emelés mértéke megegyezett az előző évi infláció mértékével, négy alkalommal pedig alatta maradt.

2015 és 2024 között a banki díjak összesített emelkedésének mértéke 47,6 százalék volt, míg az összesített pénzromlás 59,3 százalékot mutat.

Az elmúlt 3 évben a díjemelés mértéke csak 2022-ben haladta meg a jogszabály adta kereteket.

A telekommunikációs szektorral összehasonlítva ugyanakkor a bankszakma nem áll jól. Ha 10 éves időtávot nézünk, azt látjuk, hogy mindössze egy évben, 2015-ben nőttek a jogszabály adta kereteken felül a távközlési díjak, a többi 9 évben a díjemelések mértéke mindig alacsonyabb volt a pénzromlásénál. Ráadásul négy évben csökkentek is a díjak, míg a bankoknál mindössze egyszer, 2016-ban volt erre példa, miközben a KSH adatai szerint 2014-ben és 2015-ben is defláció volt Magyarországon. A 10 éves összesítésben a telekommunikációs árak emelkedése 17 százalékra jön ki. Az egyetlen figyelmeztető jel, hogy a telekommunikációs szektor díjemelése épp a legutóbb, 2024-ben haladta meg a banki díjemelés mértékét.

Célkeresztben az Alapszámla

Nagy Márton szerint a díjak tekintetében azt szeretnék elérni, hogy a jövőben a magánszemélyek mellett a családok és a nyugdíjasok számára is elérhető legyen az olcsó bankolás. Ezt a miniszter az Alapszámla szolgáltatás kiterjesztésében látja, amelyet egy, az Európai Parlament, illetve az Európa Tanács által 2014-ben elfogadott irányelv alapján 2016-tól minden magyarországi pénzintézetnek biztosítania kell lakossági ügyfelei számára.

Az Alapszámla esetében úgynevezett csomagárazás érvényesül, azaz a banknak havonta azonos összeget kell terhelnie az ügyfélre, amiért cserébe az az alábbi szolgáltatásokat veheti igénybe további díj és pénzügyi tranzakciós illetékterhelés nélkül.

- havi számlavezetés,

- bankkártya (éves díja),

- havi 2 darab, összesen legfeljebb 150 ezer forint készpénzfelvétel forintban bármely magyarországi ATM-ből (2025. január 1-től a hazai postákon is) vagy havonta 1 darab, legfeljebb 50 ezer forint értékű készpénzfelvétel a bankfióki pénztárból,

- havi 4 darab eseti vagy rendszeres átutalási megbízás összesen legfeljebb 100 ezer forint értékben,

- korlátlan számú és összegű bankkártyás vásárlás,

- korlátlan számú és összegű készpénzbefizetés,

- korlátlan számú és összegű csoportos beszedés.

Az Alapszámla szolgáltatásait úgy állították össze, hogy az a magyar átlagemberek bankolási szokásainak döntő részét lefedje. Ez igaz lehet a családok esetében és a nyugdíjasoknál is, ahol 2020 óta 3 százalékkal, 74 százalékra nőtt a bankkártyával rendelkező nyugdíjasok száma, miközben már csak a nyugdíjasok 29 százaléka kéri készpénzben a nyugellátását.

A bérkonvergencia nem várt hatása

Az Alapszámla díja az induláskor a mindenkori havi bruttó minimálbér 1,5 százaléka volt, ezt 2023. július 1-től a minimálbér 0,5 százalékára csökkentette a kormány. A csökkentést az MNB akkor úgy értékelte, hogy míg a díjmérséklés előtt az ügyfelek mindössze 15 százaléka takaríthatott volna meg költséget az Alapszámlára váltással, addig a díjharmadolás utáni csökkentett díjjal az ügyfelek 60 százalékának lesz erre lehetősége, vagyis

újabb 3 millió banki ügyfél számára jelenthet megtakarítást az Alapszámlára való átváltás.

Ám az Alapszámla árképzése tűnik ma a legjelentősebb akadálynak a termék térnyerése esetében. Ahogy jeleztük már, a jelenlegi jogszabályok szerint az Alapszámla alapdíja nem lehet több, mint a megelőző év utolsó napján érvényes legkisebb összegű havi bruttó minimálbér 0,5 százaléka. Mindez azt jelenti, hogy miután 2024 decemberében 266 800 forint volt a havi minimálbér bruttó összege, így 2025. január 1-től az Alapszámla havi díja legfeljebb 1334 forint lehet. A drágulás 2024 végéhez képest – amikor az Alapszámla díja maximum 1160 forint lehetett – 15 százalékos, köszönhetően annak, hogy a minimálbér 2023-ról 2024-re 15 százalékkal nőtt. Ugyanakkor a bankok többi terméküket és szolgáltatásukat csak az elmúlt évi átlagos infláció mértékével, 3,7 százalékkal növelhetik. A problémát tetézi, hogy

annak következtében, hogy a kormány további reálbér-felzárkózást tervez, s így a minimálbér az idei 9 után 2026-ban 13, 2027-ben pedig 14 százalékkal növekszik, az Alapszámla a következő években a jelenlegi szabályozás fenntartása mellett drasztikusan jobban drágulna, mint az összes többi banki szolgáltatás,

amelyek díjemelésénél – mint láttuk – az infláció az irányadó. Az ezredfordulótól máig terjedő negyedszázadban csak 4 esetben, 2000-ben, 2001-ben, 2022-ben és 2024-ben volt példa akár csak az idei 9 százalékos minimálbér (és így Alapszámla-díj)-emelésnél magasabb éves pénzromlási mértékre. Ha tehát fennmarad a mostani szabályozás, akkor a reálbér-konvergencia a banki bevételeket is szépen hizlalja majd.

Fennmaradó szabályozás alapján ugyanis

- 2025. január 1-től a bruttó minimálbér havi 290 800 forint, így 2026-tól az Alapszámla díja 1454 forintra drágul.

- 2026. január 1-től a bruttó minimálbér 328 600 forint lesz, így az Alapszámla díja akár 1643 forint lehetne havonta 2027-től.

- 2027. január 1-től a bruttó minimálbér 374 600 forint lesz, így az Alapszámláért a jogszabály alapján 2028-tól havi 1873 forintot kérhetnének el a bankok.

Mindez azt jelenti, hogy az Alapszámla díja a 2024 és 2028 közötti 5 évben 61,5 százalékkal drágulhat a fennálló szabályok szerint. Ez aligha indokolható és méltányolható. Ha tehát valóban az Alapszámla sokkal szélesebb körű elterjedésére szeretnénk koncentrálni, egészen biztos hozzá kell nyúlni az árképzéshez.

Megoldás 1. – nettó átlagbér

Ahhoz, hogy az Alapszámla kedvezőbb legyen, az első – sokak szerint indokolt – lépés az lehetne, hogy az Alapszámla díját nem a bruttó, hanem a nettó minimálbérhez kötik, hiszen az emberek a számlaszolgáltatást nem a bruttó, hanem a nettó, azaz leadózott bérükből fizetik.

Ebben az esetben – megtartott kulcs mellett – az Alapszámla díja

- 2025-ben a 2024-es nettó 177 422 forint alapján 887 forint lehetne.

- 2026-ban ez a 2025-ös nettó 193 382 forint után 967 forintra növekedhetne.

- 2027-től a 2026-os nettó 218 519 forintos minimálbér után léphetné át az 1000 forintos havi díjat 1093 forintos értéken.

- 2028-tól pedig a 2027-es nettó 249 109 forintos minimálbér alapján sem kellene akkora összeget fizetni a szolgáltatásért, mint jelenleg, hiszen az Alapszámla havi díja a nettó minimálbér-számításon alapulva 1246 forint lenne csak.

Az a fránya illeték…

A költségek tekintetében ugyanakkor fontos figyelembe venni, hogy az Alapszámla díjában benne van a havi kétszeri, maximum 150 ezer forintos értékig terjedő ingyenes készpénzfelvétel is, amely tranzakciók után ugyanakkor a bankoknak ki kell fizetniük a tavaly augusztus óta 0,6-ról 0,9 százalékra emelkedett tranzakciós illetéket.

A keretet maximálisan kihasználó ügyfelek után 2025-ben a bankok havi 1350 forintot utalnak be az Államkincstárba, vagyis a jogaikkal élő ügyfelektől a bankok már idén kevesebbet szednek be, mint amennyit a számladíjként tovább kell hogy utaljanak.

Ha mindehhez hozzátesszük, hogy a tranzakciósilleték-szabályok szerint a lakossági átutalások csak 20 ezer forintig illetékmentesek, a 20 ezer forint feletti részre a tavalyi 50 százalékos illetékemelés után 0,45 százalékos illetékteher megfizetése szintén a bankokra hárul. Márpedig aki a rendelkezésére álló 4 utalásából ki akarja maxolni a 100 ezer forintos ingyenes utalási határt, annak egy utalása mindenképp belecsúszik az illetékkel sújtott összeghatárba – így a bankok tranzakciósilleték-összegterhe az utalások számától és értékétől függően további 90–360 forinttal növelik a banki terheket, amit az Alapszámla előírásai nem engednek az ügyfélre továbbhárítani. A banki veszteség így még magasabb lehet.

Mindehhez persze fontos hozzátenni azt is, hogy pontos információk nincsenek az Alapszámla-tulajdonosok számlahasználati szokásairól, de azért gyanítható, hogy ők sem használják ki teljesen az összes lehetőséget, s így azért a bankok összességében a jelenlegi számladíj mellett pusztán az illetékfizetés miatt nem kerülnek mínuszba – más kérdés, hogy az elmúlt 5 évben a bankkártyás készpénzfelvételek tranzakciónkénti átlagos értéke 82 ezer forintról 103 ezer forint közelébe emelkedett.

Megoldás 2. – egységes díjemelési mérték

A fentiek alapján kecske/káposzta alapon, ráadásul az átlátható árazás követelményeinek is maximálisan megfelelő megoldás lenne az, ha az Alapszámla jelenlegi mértéke mellett visszavezethető lenne a díjemelés a többi banki termék és szolgáltatás árképzéséhez, azaz a mindenkori infláció drágíthatná tovább az Alapszámla díját.

Ebben az esetben az idei 1334 forintos díj az MNB által előre jelzett friss inflációs pálya maximumával számolva

- a 2025-ös 3,3–4,1 százalékos sávnak köszönhetően 2026-ban 1389 forintra emelkedhetne,

- a 2026-os évre várt 2,5–3,5 százalékos pénzromlás mellett az Alapszámla maximális díja 1437 forintra emelkedhet 2027-re,

- a 2027-ben az egy évvel korábbihoz hasonló, 2,5–3,5 százalékos sáv pedig 2028-ra maximum 1488 forintos Alapszámla díjat hozna.

A minimálbérről az inflációs bázisú átállással alappályán 13,2 százalékkal, közel 7900 forinttal lehetne 2026-tól 3 év alatt csökkenteni az Alapszámla-tulajdonosok számlavezetési költségeit. Ha a pénzromlás az MNB által várt maximumérték alatt maradna, akkor ez a megtakarítás még nagyobb lehetne.

3. megoldás – qvik Alapszámla

Megfontolandó, hogy az új Alapszámlát összekössük az Azonnali Fizetési Rendszerre (AFR) épülő, tavaly szeptemberben debütált qvik fizetési rendszerrel.

A qvik egy új számlaalapú fizetési rendszer, ahol az ügyfelek a már megszokott bankkártyához hasonló fizetési élmény mellett tudnak fizetni fizikai, illetve online kereskedőknél. A fizetési folyamat ugyanakkor a bankkártyatársaságokat megkerülve zajlik, így a költségekből kikerül a bankkártyadíj, a bankok esetében pedig a kártyatársaságoknak fizetett díjak tranzakcióalapú része.

A hazai jogszabályi környezet a qvik fizetést teljesen ingyenessé teszi az ügyfelek számára, de kedvező a bankoknak is, ugyanis a qvik átutalások után nekik sem kell tranzakciós illetéket fizetniük.

Hátránya a fizetési módnak, hogy használatához mindenképp szükséges valamilyen telekommunikációs eszköz, jellemzően okostelefon, amelyre a számlavezető bank applikációját telepíteni kell – ezen a csatornán zajlik ugyanis a fizetési művelet ügyfél általi jóváhagyása. Ez némileg macerásabbnak tűnik, mint a fizikai kártyás fizetés vagy a mobiltelefonba applikált kártyás tranzakciók jóváhagyása, de ennek részben oka lehet, hogy még csak kóstolgatjuk ezt a fizetési módot.

Hogy lesz a qvikből készpénz?

A legnagyobb hátrányt az jelenti, hogy alapvetően fizetési megoldásról van szó, és bár a qvik is használja az érintéses telefonos műveleteket lehetővé tevő NFC-technológiát, amely révén egyre több banknál (Erste, K&H, MBH, OTP, Raiffeisen) találunk olyan bankjegykiadó automatát, ahol fizikai kártya nélkül, mobillal is tudunk készpénzt felvenni – tőlünk nyugatabbra vannak olyan automaták, ahol akár utalásokat is lehet indítani –, a qvikes pénzfelvétel még egész biztosan a jövőbe vész.

Persze a jogalkotó gyorsan meglökhetné az ATM-es qvikes pénzfelvételre vonatkozó banki fejlesztéseket: például azzal, ha a qvik Alapszámla készpénzproblémáinak megoldása érdekében az ilyen számlákkal rendelkező ügyfelek számára a banki pénztárakra vagy épp a postahivatalokra helyezné a készpénzkifizetés terhét – azaz a jelenlegi 40 ezer forint helyett a qvik Alapszámla esetén a teljes, ingyenesen felvehető készpénz összegének költségmentes kifizetését engedélyezné. Miután az élőmunka ára a legdrágább (főleg, ha azt – például a Posta esetében – ügynök végzi), meglehet, a bankok rekordgyorsasággal döntenének a készpénzkiadó automaták qvikesítése mellett.

Alternatív megoldást jelenthet a qvik olyan irányú fejlesztése, ahol a kereskedelmi egységekben az áruk/szolgáltatások vásárlása után a számla kifizetésével párhuzamosan az ügyfél készpénzt is kérhet a pénztárból. Ez a megoldás bankkártyás formában már létezik cashback néven. Ám annak ellenére, hogy a Nemzetgazdasági Minisztérium jogszabályalkotással 2023 júliusától már intézményesítette is a rendszert, meghatározva, hogy havi két alkalommal, maximum 40 ezer forintig lehet élni ezzel a lehetőséggel, a kereskedőknél továbbra is csak a Pennyben működik – igaz, ott régóta. Pedig a szolgáltatói oldalon egyre többször hallani panaszt arra, hogy a készpénzlogisztikai szolgáltatók és a bankok megdrágították a készpénzzel kapcsolatos költségeket – ezt lehetne csökkenteni, ha a pénz számolása, őrzése, szállítása helyett a bankjegyek a fogyasztókhoz kerülnének a pénztárakból.

A fizetési kérelem lehet a fő újdonság

Bár eddig a nehézségekről beszéltünk, van egy pont, ahol az egyre bővülő qvik fizetést elfogadó fizikai és online kereskedők mellett érdemi áttörést lehet remélni az új fizetési módtól, ez pedig a fizetési kérelem rendszere. A megoldás lényege, hogy az arra jogosult ügyfél bármely másik számlára küldhet fizetési kérelmet a qvik rendszeren keresztül. A címzett pedig annak beérkezése után dönthet arról, hogy teljesíti-e a fizetést, vagy sem – erre a jogszabály maximum 60 napot ad, de a kérelem küldője természetesen adhat rövidebb lejárati időt.

Az MNB egyelőre csak azt tette kötelezővé, hogy a bankok mindegyike tudjon fogadni fizetési kérelmet, ez mára többé-kevésbé megtörtént. Kibocsátói oldalon azonban még erősen hiányos a fizetési kérelem küldését szolgáltatásai közé felvevő hitelintézeti kör.

Ha a fizetési kérelem elterjed végre a nagy közüzemi szolgáltatóknál, akkor rövid idő alatt a megszolgált nyugdíjba lehet küldeni a fizetési kérelem elfogadásához hasonló cash managementet biztosító (azaz akkor fizetem be, amikor lesz rá pénzem elven működő), ráadásul az ügyfelek vélelmei ellenére messze nem ingyenes, hanem a legdrágább sárga, illetve fehér csekket. (A hatályos postai üzletszabályzat szerint ezek feldolgozásáért darabonként minimum 331–394 forintot kérhet a posta a csekk kibocsátójától, aki viszont ezt a tételt – szemben például a csoportos beszedéssel – beépítheti a szolgáltatás árába, ezért a látszólagos ingyenesség.)

Ha a szolgáltatók (és ehhez persze a bankok) végre rálépnek a qvik fizetési kérelem útjára, akkor az ügyfél számára összeghatártól függetlenül ingyenes számlafizetést tesz lehetővé.

A számlakibocsátó esetében az MNB számításai szerint a többi számlafizetési szolgáltatáshoz képest minimum 30-40 százalékkal kisebb költséget jelenthet ez a megoldás, ráadásul utolérhetetlen előnye lesz a többi megoldással szemben, hogy az utalás ügyfél általi indítását követően nem 1-3 nappal, de 5 másodpercen belül a cég számláján lesz a befizetett összeg.

Érdekes összehasonlító eredmények

Azt, hogy az évenkénti díjemelés viszonyítási alapján felül is van mit javítani az Alapszámlán, jól mutatja, hogy az MNB bankszámlaválasztó programja alapján az Alapszámlák havi díjai komoly eltérést mutatnak. Az örömteli lehet, hogy havi 250 ezer forintos számlára érkező pénznél és az Alapszámlában foglalt szolgáltatásokkal számolva 3 pénzintézet – MBH Duna Bank (1000 forint/hó), Erste Bank (1160 forint/hó – igaz, már csak néhány napig) és a CIB Bank (1176 forint/hó) alapszámlájának havi költsége a törvényben meghatározott 1334 forintos díj alatt van. A bankok közül az Oberbank Magyarországi Fióktelepe, a KDB Bank, a K&H Bank, a Raiffeisen Bank a törvényi szinten nyújtja a szolgáltatást. Ugyanakkor az MNB összehasonlító programja alapján az UniCredit Bank (1383 forint/hó), az OTP Bank (1559 forint/hó), a Polgári Bank (1680 forint/hó) és a MagNet Bank (3030) Alapszámlájának standard díja drágább, mint az elvben a jogszabály által adott lehetőség.

Van ingyenes számla ma is – feltételekkel

Ugyanakkor – ahogy azt már korábban jeleztük – nem feltétlenül az Alapszámla a legolcsóbb bankszámla, amit az ügyfelek igénybe vehetnek. A legtöbb bank ma is kínál ingyenes számlavezetést, ám ezért általában fixen meghatározott összegű havi rendszeres pénznek kell a számlára érkezni, és/vagy meghatározott összegű bankkártyás vásárlást, esetleg állandó számlaegyenleget, illetve egyéb, a banknak bevételt hozó szolgáltatást kell igénybe venni. Van olyan számlacsomag ugyanakkor, amely ingyenes bankkártyát, sőt akár – a jogszabályban előírt havi 150 ezer forintot meghaladó összegű – saját ATM-nél történő ingyenes készpénzfelvételt, valamint ingyenes utalást is biztosít. A feltételek olyan szerteágazóak, ami nagyban megnehezíti a termékek összehasonlítását – híreink szerint ugyanakkor az MNB dolgozik már egy új megoldáson, amely segíthet eligazodni a számladíjútvesztőben.

Nehezen váltunk

Maguk az emberek is felelősek részben azért, mert nem igazán foglalkoznak azzal, valójában mennyiért is bankolnak. Ugyancsak uniós előírások alapján a banki folyószámlával rendelkező lakossági ügyfelek minden év január 31-ig megkapták éves díjkimutatásukat, amely a bankszámlához, tranzakciókhoz, bankkártyához, folyószámlahitelhez, egyéb szolgáltatásokhoz kötődő összes, az előző évben felszámított díjat és tranzakciószámot bemutatja, s összegzi az ügyfél éves, összes számlára és bankkártyára költött összes fizetését. Ez alapján az ügyfél pontos képet kaphat arról, hogy milyen szolgáltatásokat hányszor vesz igénybe, és azért milyen díjakat számol fel a bankja. A bankolási szokások alapján az ügyfél pontosan össze tudja hasonlítani az általa fizetett díjakat más bankok hasonló díjaival, akár az MNB, akár az alkuszi összehasonlító portálok (például bankmonitor.hu, BiztosDöntés.hu) segítségével.

Az MNB az idén arra hívta fel a figyelmet, hogy a díjkimutatás ügyfélhez juttatásában talált kívánnivalót. Alapból a díjkimutatás azon a kapcsolattartási formában érkezik, amiről a bankunkkal megállapodtunk, azaz érkezhet postán vagy elektronikusan. Ugyanakkor a jegybank értékelése szerint számos hazai piaci szereplőnél a díjkimutatás mobilbanki applikációban nem, csak az internetbankban nyitható meg (ezek elérési útvonalát az MNB bankonként most összegyűjtötte), s további gondként azonosította, hogy több bank még értesítést sem küldött ennek elérhetőségéről az ügyfeleinek, az üzenetek a szokásos banki levelezésben például az 1-2 órás ideiglenes banki leállások között tűntek fel, nehéz volt őket megtalálni. Persze az igazság az, hogy az ügyfelek döntő része fittyet hány bármilyen banki levélre.

Pedig ha legalább a díjértesítőt áttekintenénk, és az alapján választanánk számlacsomagot, évi akár több tízezer forintot is spórolni lehetne.

Ha ugyanis a kimutatásban szereplő költségtételekkel más szolgáltatóval való összehasonlítás azt mutatja, hogy lépni kell, akkor ma már szintén jogszabályi előírások szerint sokkal könnyebb ezt megtenni. Nagyon kevesen tudják, hogy a bankváltáshoz ma már elég az újonnan választott pénzintézetnél megnyitni a kiválasztott új számlát és az új banknak számlaváltási meghatalmazást adni. Az új bank ezen megbízás alapján 13 munkanapon belül lezárja a régi banknál vezetett számlánkat, az azon lévő pénz hiánytalanul átkerül az új számlára. Emellett az új bank átkéri az összes, rendszeres ismétlődő átutalási megbízás, valamint a beszedési felhatalmazások adatait (kedvezményezett neve, az utalás összege, gyakorisága, határideje, azonosítója), és azokat továbbviszi. Így az ügyfélnek csak a rendszeres beérkező átutalásokat indító feleket (munkáltató, nyugdíjfolyósító, ösztöndíjat folyósító iskola, más magánszemélyek) kell értesítenie a számlaváltásról.

Kedvező nemzetközi tapasztalatok

Magyarországon rendkívül alacsony a számlaváltók aránya, s ebben a már említett díjkimutatás és az egyszerűsített számlaváltás sem hozott változást. De a világ más országában is probléma a gyenge számlamobilitás. Időről időre ezért akciókat indítanak a felügyeletek, jegybankok, szabályozók a számlaköltségek áttekintésére és a váltás elősegítésére. Nagy-Britanniában 2021-ben a lakosság 1 százaléka élt – az önálló márkanévvel is ellátott – bankszámlaváltás lehetőségével az ottani elszámolásforgalmi intézmény, a Pay.UK szervezésében – ez 782 ezer számlát érintett. A kampány sikerét mutatja, hogy azóta évről évre emelkedik a váltók aránya. 2024-ben a Pay.UK adatai szerint már 1,3 millió számlaváltás történt, így a teljes, mintegy 73 millió bankszámla 1,8 százaléka cserélt gazdát.

A Bank of Ireland 2022 májusában indította el a „Big Move” nevű fogyasztói tájékoztató kampányát, amelynek célja az ügyfelek támogatása volt a bankváltásban. Az apropót az Ulster Bank és a KBC Bank 2021-ben kezdődött és 2023-ban lezáródó kivonulása adta. A kampányra a bank több mint 2 millió eurót költött, a figyelemfelhívás keretében különböző csatornákon – televízió, rádió, nyomtatott sajtó, kültéri hirdetések, digitális és közösségi média – keresztül érték el a közönséget. A kimutatások szerint az Ulster Bank és a KBC Bank ügyfelei összesen 293 ezer számlát zártak le 2022 augusztusáig, ami az érintett bankokban lévő számlák 24 százalékát jelentette. A megszűnt számlák 48 százaléka volt folyószámla, a többin betétek voltak elhelyezve. Ugyanakkor a piacon maradó három lakossági bankban 2022 első 8 hónapjában 600 ezer új számla nyílt, amelyek 72 százaléka, 434 ezer számla folyószámla volt. Itt tehát nemcsak a bankváltást, de az új számlák nyitását is sikerült elérni a kampánnyal.

Nagy kérdés, érdemes-e belefogni Magyarországon egy komoly költséggel megtámogatott, számlaváltást segítő kampányba. Csak óvatos fogódzót adhat az a tény, hogy a 2024-ben elindított első lakásbiztosítási kampányban a lakásbiztosítások közel 20 százalékához, 640 ezer szerződéshez hozzányúltak az ügyfelek – ezen belül nagyjából 50 százalékuk választott új biztosítót, a többiek jobb feltételekkel (olcsóbb vagy/és magasabb fedezetekkel) bíró biztosítást kötöttek korábbi biztosítójuknál.

Ami viszont bizonyos, hogy ha a cél az Alapszámla jobb helyzetbe hozása, egész biztosan hozzá kell nyúlni annak díjkorrekciós szabályozásához.

A mi javaslatainktól persze gyökeresen eltérő javaslatok is születhetnek a következő napokban, hetekben, várjuk a fejleményeket.

(Borítókép: SolStock / Getty Images)

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Folytatódik a tendencia, tovább drágul a benzin ára a hazai kutakon

A gázolaj sem ússza meg az árnövekedést.

április 2., 15:39

- Gazdaság

Van egy terület, ahol Magyarország nagyhatalmi státuszáról beszélnek

Döbbenetes számokat mutattak a szakértők.

április 2., 15:23

- Gazdaság

Magyarország legsikeresebb üzletemberei mindössze egy karnyújtásnyira – jön a Money Talks üzleti konferencia

A résztvevők többek között Bóka János és Tomán Szabina értékes tanácsaival gazdagodhatnak.

április 2., 17:38

- Gazdaság

Évek óta torzíthatják a szegénységi statisztikákat Magyarországon

Megdöbbentő mintázatot fedeztek fel a kutatók.

április 2., 13:29

- Gazdaság

Kína beleszerelmesedett Magyarországba, döbbenetes számok árulkodnak róla

Ha ez így megy tovább, jöhet az újabb rekordév.

április 2., 16:44

- Gazdaság

Donald Trump elnöki megbízottja és a Fehér Ház volt tanácsadója is a 4iG tanácsadó testületének tagja lett

Lantos Csaba energiaügyi miniszter lemondott a testületben betöltött tanácsadói pozíciójáról.

április 2., 19:02

- Mindeközben

Mihályfi Luca és Hegyes Berci reagált Szabó Zsófi epés megjegyzésére, egyetlen mondattal kiosztották

3 órája

- Gazdaság

Csökken egy népszerű lakossági állampapír kamata

Április 7-ig vásárolható a kedvezőbb kamatprémiumú sorozat.

április 2., 18:11

- Gazdaság

Kiderült, mennyi osztalékot fizet az MBH Bank

158,8 milliárd forint volt az előző év eredménye.

április 2., 12:51

- Mindeközben

Nagy Zsolt Leo a párja miatt került botrányos helyzetbe, aki titokban, kamuprofilról savazta a Farm VIP játékosait

5 órája

- Gazdaság

Konkrét tervekkel indítja az AI-offenzívát a kormány

Palkovics László elárulta a részleteket.

április 2., 13:30

- Gazdaság

Jelentősen megugrott a lakásfelújítást tervezők száma – ezek a legnépszerűbb termékek

Nem hitelből korszerűsít a magyar.

április 2., 19:04

- Gazdaság

Emiatt fájhatott tavaly Orbán Viktor feje: ekkora mínuszt hozott össze az állam

Az emelt hiánycélt sem sikerült tartani.

április 1., 08:37

- Címlapon

Több híd elfoglalására készülnek a tüntetők a hajnalig tartó demonstráción

A helyszínről tudósítunk.

4 órája

- Gazdaság

Ez lehet az ígéret földje a magyar gazdaság számára, ám locsolni kellene

A paripa és a fegyver adott a magyar gazdaság kitöréséhez, már csak a pénz kell.

április 2., 11:53

- Gazdaság

Erre nagyon figyeljen, amikor szállást foglal nyaraláshoz

Itt van minden részlet az új szálláshely-minősítésről.

április 2., 19:40

- Gazdaság

Berendelte a mobilszolgáltatókat Nagy Márton, elvárásokat is támasztott feléjük

A tárcavezető posztja szerint az első egyeztetés zajlik.

április 2., 10:56

- Címlapon

Ki kellett menekíteni az utasokat a 2-es metróból, még nagyobb lehet a közlekedési káosz

A BKK is reagált.

2 órája

- Mindeközben

Madonna és Elton John elásták a csatabárdot, évtizedes viszályuk után végre kibékültek

8 órája

- Gazdaság

A SPAR-vezér szerint a kereskedelmi lánc csak május végéig bírja az árrésstopot

Heiszler Gabriella szerint Győrből már Szlovákiába járnak vásárolni az emberek.

április 3., 06:08

- Gazdaság

Érkeznek az olcsóbb használt termékek, erről mindenkinek érdemes tudnia

Szilágyi Gábor, a MediaMarkt ügyvezető igazgatója szerint jók a szektor kilátásai.

április 1., 11:50

- Gazdaság

Fellázadtak az ételfutárok, több fizetést és jobb munkakörülményeket követelnek

Igazságtalannak és átláthatatlannak tartják az adózási rendszert.

április 2., 12:49

- Gazdaság

Márciusban is folytatódott az ingatlanpiac felívelése

Februárhoz képest 7 százalékos növekedés történt.

április 1., 15:09

- Gazdaság

Több frissen elkészülő út is fizetőssé válhat a jövőben

Összesen 81 kilométernyi út lenne díjköteles.

április 1., 21:42

- Címlapon

Nagy bajba kerülhet Németország, és ez Magyarországnak is veszélyeket tartogat

Gazdasági válságra figyelmeztet a megbízott német pénzügyminiszter.

22 perce

- Mindeközben

Liptai Claudia: Képes vagyok elnyomni a testi fájdalmamat, mert a közönség szórakoztatására tettem fel az életemet

10 órája

- Mindeközben

Gáspár Evelin a fogyásáról: Sosem felejtem el, 38-as férfi farmer kellett nekem, apának meg 36-os

11 órája

- Gazdaság

Elkezdődött, amire mindenki várt a lakáshitelekkel kapcsolatban

A 5-ös szám bűvköréből lőnek a bankok a fiatalokra.

április 1., 15:35

- Gazdaság

Meghozták a döntést: megvan az Év Magyar Autója 2025

Sok izgalmas autót, rengeteg tesztet és szoros küzdelmet hozott a verseny.

április 2., 09:23

- Gazdaság

Tízezreket érintő új protokoll született az egészségügyben

Az egészségbiztosító ellenőrizni fogja, hogy ezeket az elvárásokat betartják-e az intézmények.

április 2., 09:11

- Gazdaság

Fehér Ház: Közeleg a modern amerikai történelem egyik legfontosabb napja

Az új szabályozásról már korábban kiderültek különböző részletek.

április 1., 21:07

- Mindeközben

Katy Perry kivágott ruhája mindent vitt a vörös szőnyegen, épphogy takarta, amit kell

13 órája

- Mindeközben

Oláh Gergő szerint nem szabad, hogy a gyerek legyen az első az életben, ezt a két dolgot fontosabbnak tartja

14 órája

- Címlapon

Közbeszólt a járvány, nem tarthatják meg Magyarország legnépszerűbb túráját

Korábban a koronavírus okozott problémákat.

4 órája

- Címlapon

Orbán Viktor üzent egy erőset a vámháború okozta bizonytalanság közepette

Európa legnagyobb adócsökkentését végre fogjuk hajtani – ígérte a kormányfő.

2 órája