A napelemes iparágban gyorsan követik egymást a gazdasági ciklusok. 2018 és 2020 között a túlkínálat miatt csökkent a napelemek ára, majd 2021-ben és 2022-ben a keresletnövekedéssel lépést tartani nem tudó gyártás miatt hiány és drágulás lépett fel. A mondás szerint azonban a magas árak legjobb ellenszere a magas árak: a nagy profit reményében gyorsan igen komoly gyártókapacitások épültek ki Kínában, ez végül túltermeléshez és az árak összeomlásához vezetett az elmúlt két évben. Mi már 2022-ben szóltunk, hogy ez fog történni, most pedig újra figyelmeztetnünk kell az olvasóinkat: készüljön fel mindenki, hogy a következő 1-2 évben drágábbak lehetnek a napelemek, mint amit mostanában megszoktunk.

Hogy mi áll a mostani trendforduló hátterében, arról Yana Hryshko, a Wood Mackenzie Solar Supply Chain Research vezetője beszélt a PV Magazine-nak.

„Az árak emelkedni fognak, mivel a kínai napelemipar mindent megtesz ennek érdekében” – ismertette a helyzetet Hryshko. „Akár 300 GW lapka-, cella- és modulkapacitás is eltűnhet hamarosan a piacról, főként a nem Tier 1 gyártók részéről. És a Tier 1 gyártókkal ellentétben őket senki sem fogja megmenteni.” A legnagyobb valószínűséggel azok a vállalatok fognak eltűnni, amelyek csak cellákat és lapkákat gyártanak, modulokat nem, de az elavult technológiával rendelkező modulgyártók szintén veszélyben vannak. Ilyen például a PERC vagy az alacsony hatásfokú TOPCon.

Hryshko úgy véli, hogy a várható csődhullám elsősorban a Tier 2 és Tier 3 (másod és harmad vonalbeli) gyártókat érintené, ez pedig végső soron helyreállíthatná a piac egyensúlyát, és segíthetne áthidalni a kereslet és a kínálat közötti szakadékot.

„Lehet, hogy az érintett gyártók közül sokan nem mennek majd csődbe, hanem egyszerűen más jellegű termékekre állítják át az üzemeiket” – mondta, megjegyezve, hogy a poliszilícium ára már most is emelkedik, és ezt várhatóan a lapkák és a cellák árai is le fogják követni. „Másrészt a Tier 1 gyártók nem csökkentették kapacitásukat, hanem korlátozták termelési teljesítményüket december óta, amikor is elfogadták a kínai kormány által előírt önkorlátozó megállapodást. Ennek értelmében az idei évre mintegy 650 GW-os termelést irányoztak elő, ami elegendő lenne a 600 GW és 700 GW közötti globális kereslet kielégítésére.”

A Wood Mackenzie adatai szerint a jelenlegi globális modulgyártási kapacitás 1,491 TW, amelyből 1,188 TW Kínában található. Hryshko kifejtette, hogy ez a termelési korlát Kínában mesterséges modulhiányt fog előidézni.

Az elemző azt is megjegyezte, hogy a közelmúltban bejelentett új kínai gyártókapacitások többsége heterojunction (HJT) vagy back-contact technológiákra vonatkozik. „Idén eddig nem jelentettek be új TOPCon-üzemeket, miközben a PERC 2025 végére, vagy még korábban kivezetésre kerül” – mondta. „A technológiai átállás sokkal gyorsabban zajlik, mint azt mindenki várta.”

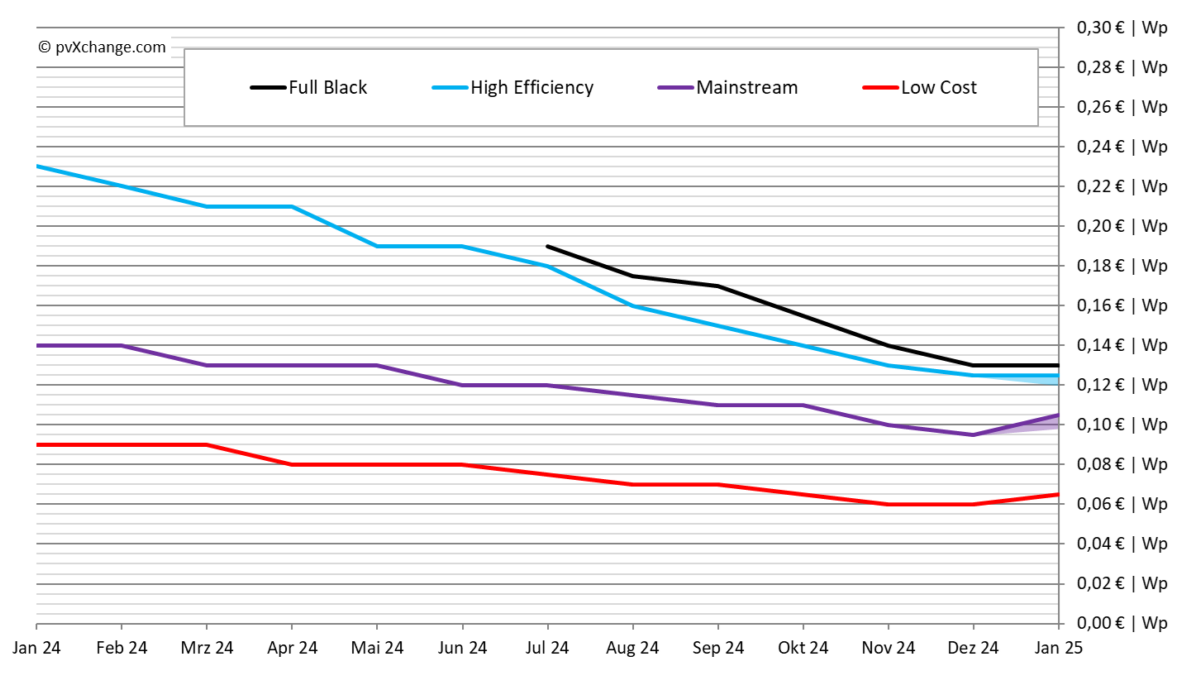

Hryshko arra számít, hogy a kiváló minőségű Tier 1 modulok ára hamarosan meghaladja a 0,12 $/W-ot. „Ez azt jelenti, hogy a modulárak hónapok óta először legalább a gyártási költségekkel fognak megegyezni” – emelte ki. „És ennek hat hónapon belül meg kell történnie. Egy ideig azonban még sok olcsó, gyengébb minőségű modult fogunk látni a piacon, de egy bizonyos ponton ez meg fog szűnni. Másrészt meg kell értenünk, hogy a cella-, lapka- és szilíciumgyártók mind veszteségesek. Most vissza akarják kapni az elvesztett pénzt, és a vevőknek nem sok választási lehetőségük van. Úgy gondolom, hogy a modulárak 2025 végére a technológiától függően 0,12 $/W és 0,15 $/W között mozognak majd” – zárta gondolatait Hryshko.

Úgy tűnik tehát, hogy ha semmi nem jön közbe, akkor a nagyon olcsó napelemek hamarosan el fognak tűnni a piacról.