Rendkívül kedvezőek a Richter tőzsdei kilátásai a Patria Finance friss árfolyam-várakozása alapján. A K&H Értékpapír cseh anyavállalata 12 640 forintos célárral kezdte meg a hazai gyógyszergyártó társaság papírjainak követését, ami 33 százalékos ralit feltételez a következő 12 hónap során.

A jelentős felértékelődési lehetőség miatt vételre ajánlják a részvényt.

A Richter szélesebb körű elemzői megítélése is kifejezetten pozitív. A Bloomberg adatbázisában szereplő célárak konszenzusa 11 768 forint, ez alapján negyedével lehet alulértékelt a Tizenegy befektetési szolgáltató közül kilenc vételre ajánlja a Richter-papírt, további két tartási javaslat mellett.

A legmagasabbra, 13 400 forintra a Santander Biuro Maklierski taksálja a magyar blue chip részvényt, a legvisszafogottabb, 9435 forintos várakozással pedig a Wood & Company él jelenleg.

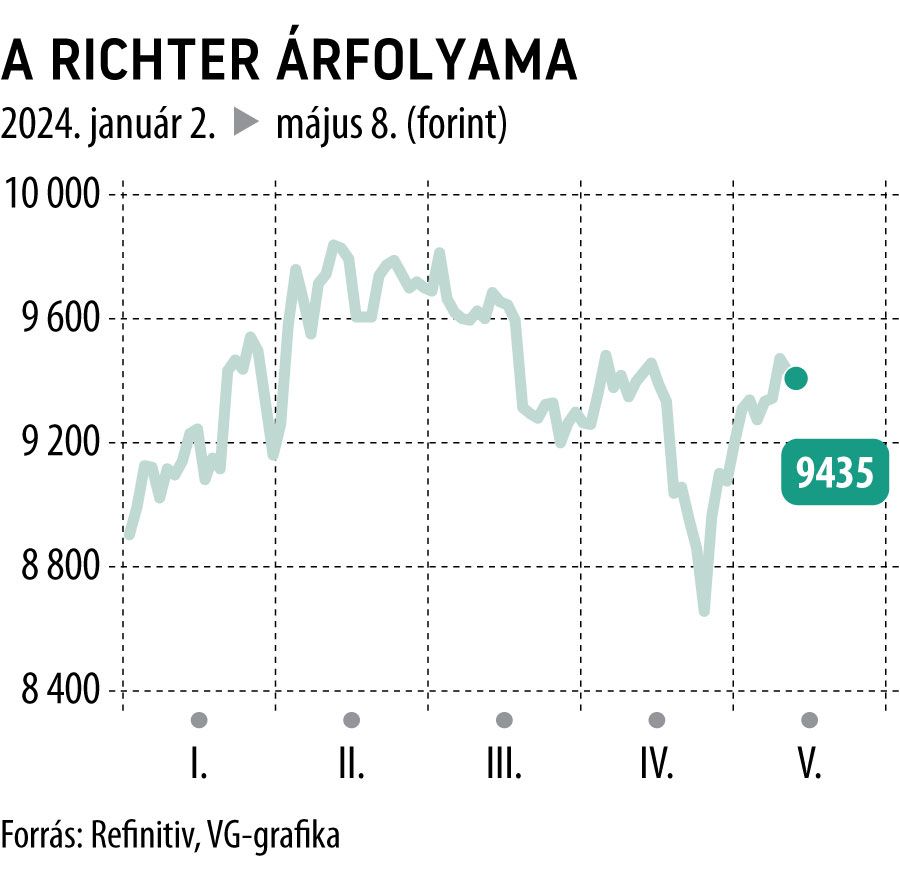

A Richter kurzusa 0,6 százalékkal ereszkedett a szerdai tőzsdei kereskedés első órájában, az év eleje óta pedig 7,6 százalékkal erősödött a jegyzés.

A gyógyszergyártó pár napja jelentette be, hogy ajánlatot tett és tárgyalásokat kezdett a Mithra Pharmaceuticals egyes belgiumi eszközeinek megvásárlásáról. A Richter jövő kedden, május 14-én teszi közzé első negyedéves jelentését.