2022 a Covid utáni fellendülés éve volt, az elhalasztott beruházási igények az év első felében ideális külső körülményekkel párosultak. A háztartások pénzhez jutottak (adóvisszatérítés), működtek az állami támogatások (CSOK, kedvezményez áfa, Zöld lakossági otthonfelújítási támogatás), alacsonyak voltak a kamatok, olcsón és bőségesen állt rendelkezésre építőanyag a raktárakban, ez vezetett a felfutáshoz.

2022 második felére az orosz–ukrán háború átírta a feltételeket. Az energiaárak megugrottak, az ellátási láncok szakadoztak, az építőanyagárak drámai mértékben megugrottak, a kamatszint az egekbe emelkedett és a romló költségvetési egyensúly miatt az állam is kivonult a támogatásokból.

Aki addig tervezett, az ezen a ponton lecsukta a laptopot, fiókba rakta a terveket és várt. Aki eddigre eljutott a beruházások megkezdéséig, az kétségbeesetten küzdött, hogy valahogy tető alá hozza az építkezést. Az ő kitartásuk eredményezett még 2023-ban is 18 000 újlakás-átadást, de fontos leszögezni, hogy ezek az építkezések (és különösen a nagy társasházépítések) még 2020-ban vagy 21-ben, esetleg annál is korábban indultak, hiszen egy átlagos lakásépítés átfutási ideje Magyarországon a KSH adati szerint 700 nap, a soklakásos épületeké pedig több mint 900 nap.

2023-ban viszont új építkezések nem, vagy alig kezdődtek. A piacvezető, és az ország egész területét lefedő Újház Zrt. adatai szerint az év egészében az építkezések megkezdésekor leginkább használt falazóanyagok forgalma egy év alatt 43 százalékkal esett vissza, lényegében az összes Magyarországon működő égetett falazóelemeket és cserepeket gyártó üzem leállt, a dolgozókat kényszerszabadságolták vagy elbocsátották, a gyártók (illetve „nemgyártók”) és a kereskedők készletről is gond nélkül ellátták az igényeket.

Így jutottunk el 2024-be. Már 2023 második felében megkezdődött az építőanyagárak csökkenése, a beszerzési láncok helyreálltak, a gyártóknál egekbe szökött a kapacitáskihasználatlanság, szabaddá váltak a mesterek. Csökkenésnek indultak a kamatok, és lassan elérik a bűvös határnak tekintett 6 százalékot, ami alatt beindul a fejlesztést tervező háztartások fantáziája, megfizethetővé válnak a törlesztőrészletek. Ezzel együtt életbe lépett a CSOK+, és júniusban pedig indul a 108 milliárdos lakossági energiahatékonysági támogatás, vagyis látszólag minden adott ahhoz, hogy meginduljon a fellendülés.

Csakhogy ez nem ilyen egyszerű. A felkészülésben e pillanatban legalább egy, de inkább másfél éves hátrányban vagyunk, mert egyszerűen nem elvárható a lakosságtól, de még a profi fejlesztőktől is csak nehezen, hogy akkor kezdjék el intézni a dolgokat, amikor legnagyobb a baj. Márpedig ahhoz, hogy idén elinduljanak a családi ház, lakópark, vagy sok lakásos társasház projektek, ahhoz legkésőbb tavaly meg kellett volna kezdődnie a tervezésnek, az engedélyeztetésnek, a finanszírozás előteremtésének, a szerződések megkötésének és az infrastruktúra kialakításának, sőt, már a terveken megszületett lakások értékesítésnek is.

Ennek azonban nincs nyoma.

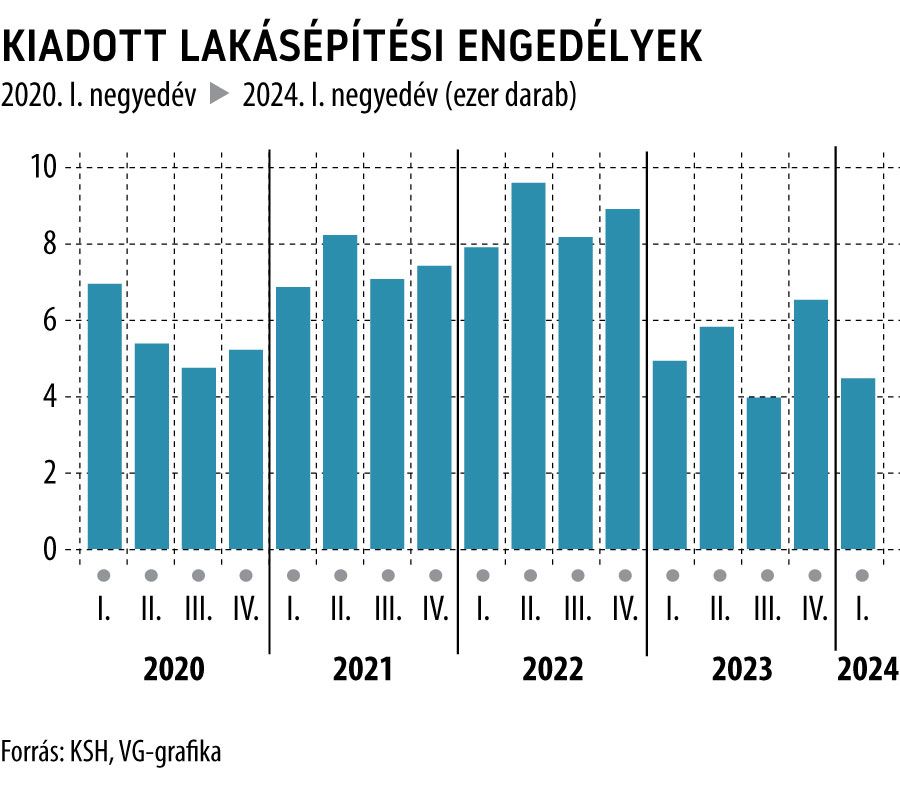

A kiadott építési engedélyek és bejelentések száma a mélyponton van, és még az sem biztos, hogy a következő negyedévben emelkedésnek indul.

A bankok által jóváhagyott építési hitelek összege ugyan már enyhén emelkedik (ezt az MNB havonta publikálja), de a folyósítás 2023 második félévében még bőven visszaesésben volt (ezt a KSH félévente teszi közzé). Az építőanyag-forgalom, és ezen belül a szerkezetépítésben használt anyagok forgalma februárban növekedést mutatott az előző évhez képest, de ez nem vált trendszerűvé, márciusban már ismét csökkenésnek lehettünk szemtanúi, bár a falazóelemek és a beton zsalukövek értékesítése minimális növekedést mutatott, tehát valami azért elkezdődött.

A szakma örök álma, hogy ezek a kilengések csökkenjenek, mert a nagy volatilitást – és főleg az elhúzódó visszaeséseket – a gyártók és a kereskedők egyaránt megszenvedik. E pillanatban például a gyártók és a kereskedők gőzerővel készülnek a június-júliusi rohamra, hogy akkor a készletek és a logisztikai megoldások is elegendők legyenek a megugró – főleg szigetelőanyag – igények kielégítésére. Ez a felkészülés azonban cash-flow igényes, és a költségek (készletfelhalmozás, gyártói kapacitások felpörgetése) egy másfél év alatt kiszárított szektorra terhelődnek. Tetézi a problémát, hogy az április 5-én bejelentett, júniussal induló támogatás miatt a lakossági keresletet május végéig a kivárás jellemzi majd, hiszen mindenki szeretné az aktuális munkálatokat lehetőség szerint egyszerre elvégezni.

A helyzet tehát az, hogy építőipar a saját törvényszerűségeinél fogva rendkívül gyorsan lassít, de nagyon lassan pörög föl ismét.

Ez nehezen leküzdhető adottság, aminek az ágazati szereplők is tudatában vannak: a 2023-ashoz hasonló sok összetevős krízisek olyanok, mint a cunami, zökkenőmentes áthidalásuk az államtól sem várható el. Az átmeneti kilengések tompítására azonban van lehetősége a mindenkori kormányzatnak, ebben segít a támogatási politika, amely akkor válik igazán hatékonnyá, ha nemcsak a lakossági igényeket veszi figyelembe, hanem az ágazat működési sajátosságait is. Ez finomhangolás kérdése: maradva a leegyszerűsített problémánál, a nyár elejére várható keresleti nyomást is enyhítené, és a cash-flow problémákat is feloldaná, ha a júniusban induló energiahatékonysági programhoz kapcsolódó építőanyag-beszerzések már májusban elszámolhatók lennének, vagy áprilisban is azok lettek volna. A megoldás néha nincs is olyan messze.