14 év után ismét mozgolódik a magán-nyugdíjpénztári piac

Közel 14 éve, 2010 novemberében született meg a döntés a magánnyugdíjpénztárakban lévő járulékok állami nyugdíjrendszerbe való átcsoportosításáról. Akkor több mint 3 millió pénztári tag döntött állami nyomásra az állami nyugdíjrendszerbe való visszalépés mellett. A megmaradt mintegy 100 ezer magán-nyugdíjpénztári tag létszáma az évek során tovább csökkent – részben a nyugdíjkorhatár elérése, részben az állami nyugdíjrendszerbe való visszalépés miatt –, tavaly szeptember végére a számuk 51 303 főre apadt.

Több mint egy évtizeddel az ominózus esett után ismét mozgolódik a magán-nyugdíjpénztári szegmens, a megmaradt négy szolgáltató száma lefeleződik:

- áprilistól az MBH Gondoskodás Nyugdíjpénztár olvadt be a Budapest Magánnyugdíjpénztárba,

- július 1-től pedig a Szövetség Magánnyugdíjpénztár lesz a Horizont Magánnyugdíjpénztár része.

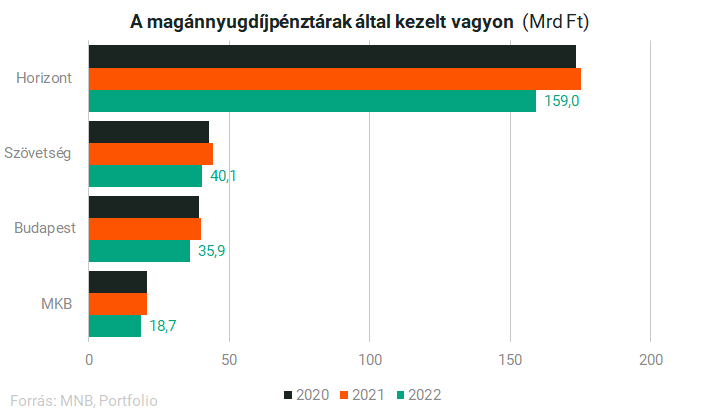

Az MBH Gondoskodás Magánnyugdíjpénztár tavaly decemberi közleménye szerint az összeolvadással a magánnyugdíjpénztári megtakarítás lehetősége hosszabb távra is biztosítható lesz. Az MBH pénztár tavaly szeptember végén 21 milliárdos vagyonnal és 3400 fős taglétszámmal, míg a Budapest a december eleji számok szerint 42 milliárdos vagyonnal és 6 ezer taggal rendelkezett.

Hasonló indokokra hivatkozik most a Szövetség nyugdíjpénztár is. A Portfolio megkeresésére Kutiné Csurgai Ágota, a Szövetség Magánnyugdíjpénztár ügyvezető igazgatója elmondta, hogy a pénztár vezetése mindenekelőtt a tagok érdekeit tartotta a legfontosabbnak, amikor a Szövetség Pénztár beolvadással történő átalakulására tett javaslatot a közgyűlésnek. A pénztár a belátható jövőben nem fog tudni járadékszolgáltatást nyújtani tagjainak, mivel ahhoz több mint 100 millió forintot el kellene különítenie a működési tartalékából, pedig minél több időt tölt el egy tag a pénztárban 2010 októbere után, annál jobban megéri neki, hogy nyugdíjba vonuláskor a pénztártól járadékszolgáltatást vegyen igénybe. Mivel jelenleg egyetlen pénztár van a pénztári piacon, amelyik járadékszolgáltatást tud nyújtani, ezért a Szövetség pénztár vezetése azt javasolta a küldöttközgyűlésnek, hogy a pénztár a tevékenységét a Horizont pénztárba történő beolvadással folytassa. Ahhoz, hogy ez megvalósuljon, természetesen még a Horizont pénztár küldöttközgyűlésének is meg kell ezt szavaznia – tette hozzá. A tagoknak külön tennivalója nincs, a beolvadás után tagságuk a Horizont Pénztárnál folytatódik.

Kérésünkre kitért arra is, hogy 2024. március 31-én a Szövetség Nyugdíjpénztárnak 8608 fő volt a taglétszáma és a pénztártagok vagyona meghaladta a 38,5 milliárd forintot. A Horizont esetében pontos adatokkal nem tudott szolgálni, azonban azt elárulta, hogy amennyiben a beolvadás megtörténik, akkor a pénztári piaci létszámnak több mint 80% lesz a Horinzont tagja (az MNB legfrissebb adatai szerint a Horizont a piac legnagyobb szereplőjeként 159 milliárdos vagyonnal és 34 ezer taggal rendelkezik).

A témában megkerestük a Horizont Nyugdíjpénztárat is, azonban a testületi döntések hiányában egyelőre nem kívántak nyilatkozni az ügy kapcsán.

Mi ez a járadékbiztosítás körüli mizéria?

A magánnyugdíjpénztáraknál már jó ideje fejfájást okoz a járadékszolgáltatás körüli hercehurca, még egy 2015-ben elfogadott szabályozás értelmében ugyanis megszűnt az egyösszegű kifizetési lehetőség. A magánkasszák saját és biztosítótól vásárolt járadékszolgáltatást is nyújthatnak, de utóbbi termék létezéséről még nincs információ.

Ha egy tag úgy dönt, hogy visszalép az állami rendszerbe, a megtakarítása infláció fölötti hozamát, illetve a tagdíj-kiegészítéseket megtarthatja, a többi pénz visszakerül az állami rendszerbe, cserébe a volt pénztártag 100%-os állami nyugdíjat kap majd. Amennyiben viszont elindul a járadékfizetés, nem lesz szükség a TB-rendszerbe való visszalépésre, miután a pénztár maga is tud kifizetést teljesíteni a tagok felé. Mindeddig azonban a megmaradt magánkasszák közül csak a Horizont kapott engedélyt az MNB-től járadékszolgáltatásra.

Ki járt jobban: aki visszalépett vagy aki maradt?

Amikor 2010-ben döntés született a magánnyugdíjpénztárakban lévő járulékok állami nyugdíjrendszerbe való átcsoportosításáról, az akkori magán-nyugdíjpénztári tagok dönthettek:

- vagy visszalépnek az állami nyugdíjrendszerbe,

- vagy lemondanak az állami nyugdíjról (igazából ez utóbbi „fenyegetés” nem vált valóra).

A riogatás politikai kommunikációs célokat szolgált, hatékonyan, hiszen meg is ijedt hárommillió pénztártag, hogy nem lesz állami nyugdíja, ha nem lép vissza. A riogatás alaptalannak bizonyult, és végül nem érte kár a maradókat, hiszen akkor sem veszítik el a tagok nyugdíjszorzójával módosított állami nyugdíjra való jogosultságukat, ha nem lépnek vissza – értékelte az akkori és mostani helyzetet Farkas András, a NyugdíjGuru News nyugdíjszakértője a Portfolio kérdésére válaszolva.

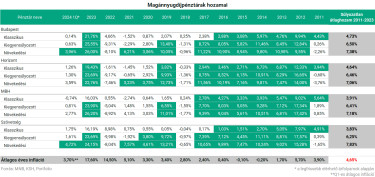

Az elmúlt 13 év hozamait nézve minden esetre úgy tűnik, az járt jobban, aki a maradás mellett döntött.

Kimagaslóak a magánnyugdíj-portfóliókkal elért hozamok, ha azzal vetjük össze, hogy az eltelt 13 évben hogyan alakult az éves átlagos infláció. Az öregségi nyugdíjak esetén minden év decemberében rendeletben hirdeti ki a kormány, mennyi lesz a jövő évi emelés, amit a várható infláció alapján számolnak ki, tehát most az egyszerűség kedvéért feltételezzük, hogy 2011 óta nagyjából az éves átlagos inflációval megegyező mértékben emelkedtek a nyugdíjak itthon.

A lenti táblázat jól mutatja, hogy a megmaradt négy magánnyugdíjpénztár portfóliói a legtöbb vizsgált évben bőven az infláció feletti szinten teljesítettek, nem kis reálhozamot érve el a tagoknak (a 2018-as és 2022-es év sikerült gyengébben a meglehetősen hektikus tőkepiaci mozgásokkal).

A 2011-2023 között eltelt időszakban átlagosan 4,65%-ot tett ki az éves infláció Magyarországon, ha ezzel vetjük össze a pénztári portfóliók súlyozatlan hozamainak átlagát ugyanerre az időszakra, azt kapjuk, hogy a kiegyensúlyozott és növekedési portfóliók hozama mindegyik magánnyugdíjpénztárnál bőven meghaladta az inflációt, a klasszikus portfóliók közül csak a Budapestnél sikerült ezt megugrani.

Bár a fenti számok igen erős érvek a pénztárban való maradás mellett, nem a hozam az egyetlen döntési szempont, amikor a tagoknak azon kell elgondolkodniuk, mi érheti meg jobban: maradni a pénztárban vagy inkább az állami nyugdíjrendszert választani? Általánosan elmondható, hogy:

- Annak, aki 100%-os állami nyugdíjat szeretne kapni, vissza kell lépnie az állami nyugdíjrendszerbe. Fontos, hogy a társadalombiztosítási nyugdíj igénylésével egyidejűleg vagy azt követően is visszaléphet a magánnyugdíjpénztár tagja az állami nyugdíjrendszerbe, de csak addig, amíg nem választja a pénztári járadék felvételét (ha már elindult a pénztári járadék folyósítása, nem kérheti a visszalépést). Főként annak lehet ez a reális választás, aki a nyugdíj előtti utolsó éveiben jobb keresettel bírt és nem is volt olyan sok megtakarítása magánkasszában. Ez esetben 100%-os állami nyugdíjat kap, mellette a pénztári reálhozamot és az önkéntes befizetéseket is.

- Arra is van lehetőség, hogy valaki nyugdíjba vonulás után is magán-nyugdíjpénztári tag maradjon, ez esetben járadék formájában kaphatja kézhez a pénztárban megtakarított pénzét (járadékot egyelőre csak egy pénztár, a Horizont szolgáltat). A pénztárban maradás esetén az állami nyugdíj csak mintegy 75-80%-át kapja meg (törvényileg minimum annak 75%-át).

Menjünk bele jobban a számokba

Farkas András a Portfolio-nak részletesebben is elmagyarázta a fenti két eshetőség mögötti számokat.

Abban az esetben, ha a pénztártag nem lép vissza az állami nyugdíjrendszerbe, a nyugdíja kiegészítését a magánnyugdíjpénztári járadéka szolgáltatja majd.

A magán-nyugdíjpénztári járadék alapképlete

A tag egyéni számláján lévő összeg osztva az évjárata várható további élettartama hónapokban mért számával. Egy 65 éves magyar nő várható további élettartama 17,3 év, vagyis 208 hónap. Egy 65 éves férfi várható további élettartama 13,2 év, vagyis 158 hónap. A magánnyugdíjpénztár - amely változatlanul csak a Horizont lehet, hiszen a többiek nem fizethetnek pénztári járadékot - persze a saját mortalitási táblázatai alapján számol majd.

Ebben az esetben a pénztártag állami nyugdíja a magánnyugdíjpénztári szorzóval csökkentett összegű ellátás lenne. Némileg leegyszerűsítve a társadalombiztosítástól a nyugdíj 75%-a, a magánnyugdíjpénztártól a nyugdíj 25%-a jön ilyen esetben a 2010. szeptember 30-áig terjedő időszakra vonatkozóan, míg 2010. október 1-jétől a nyugdíjmegállapítás időpontjáig terjedő időszakra már 100%-ban jár az állami nyugdíj.

Hogyan kell számítani a magán-nyugdíjpénztári tag öregségi nyugdíját?

A törvényi előírások szerint a magánnyugdíjpénztár tagja öregségi nyugdíját úgy kell számítani, hogy az általános szabályok szerint megállapított öregségi nyugdíja összegét meg kell szorozni a nyugdíjtörvény mellékletében meghatározott módon kiszámítandó szorzószámmal.

Vagyis először kiszámítják az általános szabályok szerint a nyugdíj összegét (havi nettó életpálya átlagkereset összege szorozva a szolgálati idő teljes években kifejezett hosszától függő százalékos mértékű nyugdíjszorzóval), majd az így kapott összeget megszorozzák a magán-nyugdíjpénztári tag öregségi nyugdíjának számítására vonatkozó szorzószámmal, így kapjákmeg az állami nyugdíja folyósítandó (csökkentett) összegét.

A magánnyugdíj-pénztári tagok társadalombiztosítási nyugellátásának kiszámítása során alkalmazandó szorzószámot a következők szerint kell kiszámítani:

Sz = h + (1-h) * 0,75,

ahol:

Sz = az alkalmazandó szorzószám értéke, és

h= a 2010. szeptember 30-át követően szerzett szolgálati idő (számláló) és a teljes elismert szolgálati idő (nevező) hányadosa

A h értékének kiszámítása során a számlálóban és a nevezőben megjelölt időtartamot is napokban kell meghatározni, és a hányadost két tizedes jegyre kell kerekíteni.

A képlet azt fejezi ki, hogy a maradó pénztári tag a biztosítotti jogviszonyának 2010. szeptember 30-áig terjedő időszakára a társadalombiztosítási nyugdíjrendszertől a nyugellátásának 75%-ára lesz jogosult, az ezt követő időszakra a 100%-ára. Ez jelenleg cca. 80% állami nyugdíjat jelent a számára, a maradékot a pénztári járadéknak kell fedeznie.

A pénztártag az állami nyugdíja és a pénztári járadéka ismeretében dönthet a visszalépés mellett vagy ellen. A visszalépés indokoltságára

hüvelykujjszabályként az alkalmazható, hogy ha a pénztári járadék összegének négyszeresét meghaladná az állami nyugdíj, akkor érdemes inkább visszalépnie a társadalombiztosítási rendszerbe.

Ha viszont a tag a visszalépés mellett dönt, akkor a nyugdíjpénztári egyéni számlája összegét - a visszalépő tagot megillető kifizetéssel csökkentve - átutalják a Nyugdíjbiztosítási Alap részére, ezt követően az állami nyugdíját úgy számítják, mintha sosem lett volna magán-nyugdíjpénztári tag. A visszalépő tagi kifizetés az érintett tagot illeti meg (ez lényegében a reálhozam összege, valamint - ha volt ilyen befizetés - az önkéntes alapon befizetett tagdíj, továbbá tagdíj-kiegészítés).

Hogyan kell igényelni az állami nyugdíjrendszerbe a visszalépést?

A vonatkozó törvény megfogalmazása szerint a járadékszolgáltatásra jogosult a társadalombiztosítási nyugdíj iránti igényével egyidejűleg, vagy azt követően kérheti a nyugdíjszolgáltatás folyósítását,de csak addig, amíg nem választja a pénztári járadék felvételét. Ha már elindult a pénztári járadék folyósítása, nem kérheti a visszalépést.

A Horizont Magánnyugdíjpénztár visszalépési okiratában például a pénztártagnak a 2. pontban kell nyilatkoznia a visszalépéséről:

"- Nyugdíjkorhatár betöltése előtt álló pénztártag:

Alulírott nyilatkozom, hogy magánnyugdíjpénztári tagsági jogviszonyomat meg kívánom szüntetni és vissza kívánok lépni a társadalombiztosítási nyugdíjrendszerbe. A visszalépésre a magánnyugdíjról és magánnyugdíjpénztárakról szóló 1997. évi LXXXII. törvény 24.§ (15) bekezdése szerint vagyok jogosult.

- Nyugdíjkorhatárt betöltött pénztártag:

Alulírott nyilatkozom, hogy a pénztári szolgáltatásra való jogosultságom igazolásakor a pénztártól kapható nyugdíjszolgáltatás mértékét megismertem, és a járadékszolgáltatást nem kívánom igénybe venni. A magánnyugdíjról és magánnyugdíjpénztárakról szóló 1997. évi LXXXII. törvény 30/A. § (4) bekezdése szerint vissza kívánok lépni a társadalombiztosítási nyugdíjrendszerbe."

Farkas András úgy látja, hogy mindennel együtt

ma a még pénztártagok túlnyomó többsége részére előnyösebb lehet, ha visszalépnek az állami nyugdíjrendszerbe, a nyugdíjigénylésükkel egyidejűleg.

Címlapkép forrása: Getty Images

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ