Elkezdtek dőlni a félvezetőszektor dominói

Az amerikai részvénypiac számára a múlt héten a növekvő geopolitikai feszültségek ellenére sem Izraelből vagy Iránból érkezett a legfontosabb piacbefolyásoló hír, hanem Hollandiából. A chipszektor zászlóshajója, az ASML a megrendelésállomány vártnál jóval komolyabb lassulásáról számolt be, ami egyfajta dominóeffektuson keresztül tökéletes piaci vihart okozott a félvezető részvényekben.

A 2023-as és 2024-es mesterséges intelligencia sztori talán legkomolyabb szektora a félvezetőké volt. Ez jól látható akkor, ha vetünk egy pillantást ennek a szektornak a legfontosabb ETF-jére, az SMH tickert viselő papírra, heti gyertyákkal ábrázolva 2021. január 4. és 2024. április 19. között:

Ez a chipszektor ETF a 2023-as esztendőben 73 százalékot emelkedett, ami érdemi relatív erő volt az egyébként szintén szárnyaló Nasdaq-100 index 54 százalékos és az S&P 500 index 24 százalékos pluszához képest. Az idei évben a március 8-i napon ehhez a szenzációs teljesítményhez a napi csúcson (és egyben élete eddigi csúcsán) még további 37 százaléknyi 2024-es pluszt rakott hozzá a félvezető ETF, amiből hat héttel később az április 19-i pénteki zárásban már csak 14 százalék maradt.

A grafikonon ez az ETF egy igen-igen csúnya utolsó gyertyát hagyott ott a maga 9,7 százalékos heti esésével 2024. április 15. és 19. között. De ez a főleg április 17. és 19. között lezajló háromnapos zuhanás már csak a szektor hathetes tetőzési folyamatának az utolsó eseménysora volt.

Ami a félvezetőszektorban és mellette a mesterséges intelligencia történetben lezajlott idén márciusban és áprilisban, az tőzsdei tankönyvekbe illő folyamat volt egy meglehetősen túlfűtött és korábbi mániákat idéző emelkedés végjátékaként. Érdemes ezért végig vennünk ennek a tetőzésnek a tanulságos lépéseit.

Ehhez utazzunk vissza 2024. március 8-ig, amikor a kereskedés első órájának a végén kifulladt a chipszektor, de valójában az egész technológiai szektor és tulajdonképpen a mesterséges intelligencia sztori emelkedése. A következő ábrán az látható, hogy a legkomolyabb néhány félvezető részvény mekkora pluszban volt 2024-ben a március 8-i napi csúcsán, illetve mekkora year-to-date pluszban (esetleg mínuszban!) van az április 19-i záróárakkal kalkulálva:

Az ábrán látható, hogy kőkemény nyomot hagyott az idei első bő két hónap után szuperszonikusnak ható teljesítményeken az elmúlt hat hét. Hatalmas leolvadás következett be minden szegmensében ennek a szektornak, ám még ezen belül is van két kirívó példa: az idei évben pluszban lenni képtelen Intel és az 50+ százalékos idei március eleji emelkedését immár pici mínuszba átfordító AMD.

Ennél a két chipgyártónál van egy nagyon komoly különbség az Nvidiához képest. Ez pedig az, hogy az Nvidia már 2023-ban mindenki számára bizonyította azt, hogy dollártízmilliárdos mértékű profitot képes kihozni a mesterségesintelligencia-fejlesztéseket övező beruházási boomból, tekintettel arra, hogy az adatközpontokhoz kvázi neki volt (és van) egyedül olyan produktuma, amire minden technológiai behemótnak szüksége van mostanában. Az Intel és az AMD ellenben mind a mostani pillanatig csak egyfajta ígéret az AI sztoriban arra vonatkozóan, hogy majd valamikor nekik is lesz kompetitív termékük, AI-chipjük ebben beruházási gyorsaságot igénylő versenyben.

Tavaly novemberben és decemberben, illetve idén januárban és februárban olyan erős narratíva volt az amerikai részvénypiacon a mesterségesintelligencia-részvények térhódítása mögött (amire az Nvidia február végén közzétett számai csak ráerősítettek), hogy különböző mértékben, de szinte minden chiprészvény (kivéve idén az Intel) együtt emelkedett. Függetlenül attól, hogy már bizonyító, azaz a beruházási boomból pénzt keresni képes vállalat volt-e, vagy csak egy jövőbeli ígéretet magában hordozó „opció”.

A félvezető szektor életében a hisztérikus március 8-i csúcsok után éles kettéválás következett be az egyes részvények teljesítményében. A bizonyítók jellemzően még sok héten át képesek voltak tartani magukat, míg velük szemben az ígéretekben már egyes esetekben olyan beleadások érkeztek, mintha medvepiacon lettünk volna. Ezt vizuálisan két párhuzamos grafikonpáron tudom jól megmutatni.

Az első grafikonpáros az Intel és a Nasdaq-100 index 2023. október 2. és 2024. április 19. között:

Kék téglalapok mutatják a 2024. március 8. és 2024. április 11. közötti időszakot, amikor ez az elválás igazán élessé vált. Miközben a nagykapitalizációjú technológiai index még oldalazott, addig az Intel 20 százalék körüli mértékben zuhant önerősen.

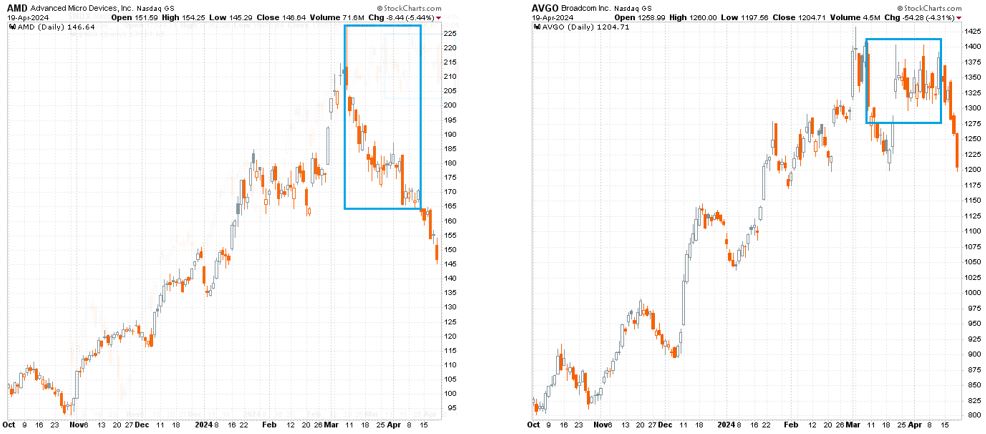

A második grafikonpáros az AMD és a Broadcom, amelyek egyfajta hercegként emelkedtek sokáig együtt a piac királyával, az Nvidiával. Itt is 2023. október 2. és 2024. április 19. között nézzük meg napi gyertyás grafikonon a két chartot:

És itt is láthatjuk 2024. március 8. és 2024. április 11. között az éles szétválást: ebben az időszakban az AMD úgy esett szűk öt hét alatt kerek 25 százalékot, hogy eközben a Broadcom mindössze 2 százalékkal került lejjebb.

Pár nappal ezelőtt még tulajdonképpen ezeknek az ígéretrészvényeknek a szenvedéséről szerettem volna csak írni, de aztán egy olyan tökéletes vihar érkezett a piacra, ami dominóként döntötte le a lábukról a chipszektor tagjait a múlt hét szerdája és péntekje között. Ez a dominóhatás már látható az írás eddigi grafikonjain is, amivel az legutolsó kereskedési héten az amerikai részvénypiac eljutott az ígéretrészvények márciusi és április eleji szenvedésétől a múlt hét végének az ABAI jelenségvilágáig. Az ABAI jelentése nem más mint: anything but AI. Az amerikai tőkepiac előszeretettel ad betűszókat az egyes folyamatoknak, nem történt ez másként most sem, és jól fejezi ki azt az elfordulást, amit az elmúlt 15-16 hónap húzószegmensével szemben produkált a részvénypiac az elmúlt napokban.

A múlt héten az S&P 500 index 3,1 százalékkal, míg a Nasdaq-100 index 5,4 százalékkal zuhant. Ennél is nagyobb zakót szabott a piac az S&P 500 index legnagyobb, 29,7 százalékos súlyú szegmensére, az egy hét alatt 7,3 százalékos mínuszt elkönyvelni kénytelen információ-technológiai szektorra.

A múlt hét globális tőkepiaci kereskedését az iráni-izraeli konfliktus uralta, mind a hétfői, mind pedig a pénteki kereskedési nap egy-egy egymás elleni támadás feldolgozásának a jegyében telt el. Határozott véleményem szerint viszont volt egy ennél sokkal fontosabb hír az amerikai részvénypiac számára, ami igencsak megbújt a sorok mögött. Ez a hír Hollandiából érkezett európai idő szerint szerda reggel, Európa 3. és a globális lista 25. legnagyobb tőzsdei vállalatának a jelentése kapcsán.

A chip equipment maker alszegmens legnagyobb vállalata, az ASML gyorsjelentésében a padlófékező tajvani és dél-koreai árbevétel mellett jelezte a piac számára azt, hogy már csak 3,6 milliárd eurónyi le nem szállított megrendelésállománya van az egy negyedévvel korábbi 9,2 milliárd eurónyi értékkel szemben (az elemzők 5 milliárd eurós összegre számítottak).

Az elmúlt hónapok mániákus jeleket mutató emelkedése után ez a hír hidegzuhanyként érte a befektetőket a chipszektor mesterséges intelligencia történetben már bizonyító részvényei kapcsán is.

Ha a vártnál jóval kevesebb chipgyártó gépre van szükség, akkor könnyen lehet, hogy a chipekre sincs olyan mértékű kereslet, mint ahogyan azt a piac az árfolyamok exponenciális emelkedésével árazta. A technikailag már kis sérüléseket elszenvedő félvezetőrészvény grafikonok pedig nem bírták el ezt az elbizonytalanító rossz hírt, tekintettel arra, hogy sok részvény volt tökéletességre árazva.

A másik érdekes része a történetnek az, hogy ez a szofisztikált rossz hír meglehetősen túlpozicionált állapotban kapta keresztbe a piacot. A lakosság még érdemben próbálkozott a széles piac megtartásával, ami onnan volt látható, hogy a rossz híreket hozó hétfőn, szerdán és pénteken is pluszban indult el az S&P 500 index kereskedése, ám mind a három napon érkezett végül az intézményi úthenger, ami maga alá gyűrte a részvénypiacot. Különösen erős volt ez szerdán és pénteken a félvezető szektorban.

Ezen a pénteki kereskedési napon érkezett meg az anything but AI (ABAI) mentalitás a piacra. A Nasdaq-100 index 2,1 százalékot zuhant a hét záró napján. Az S&P 100 nagykapitalizációjú index pedig úgy esett 1,3 százalékot, hogy közben csak 30 indexkomponens részvény volt mínuszban, 70 indextag papír emelkedett (ráadásul 38 részvény még 1 százalékot meghaladó léptékben is ezek közül).

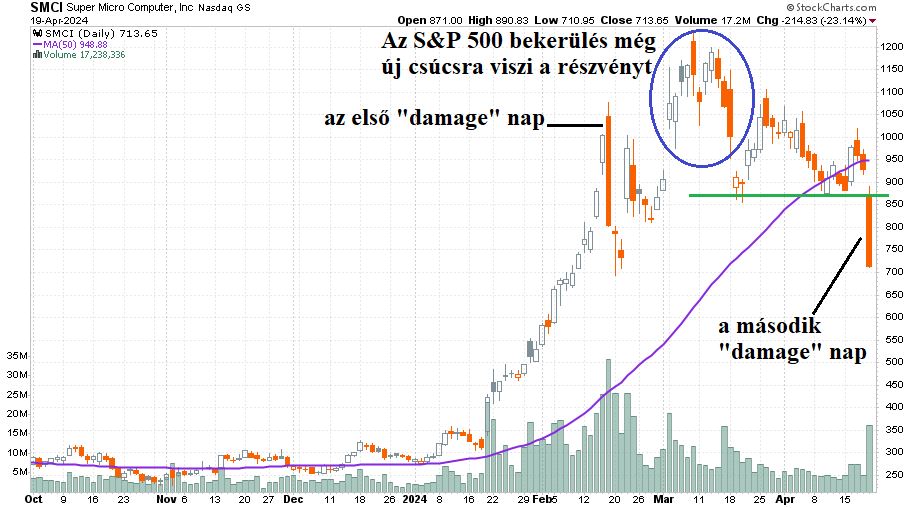

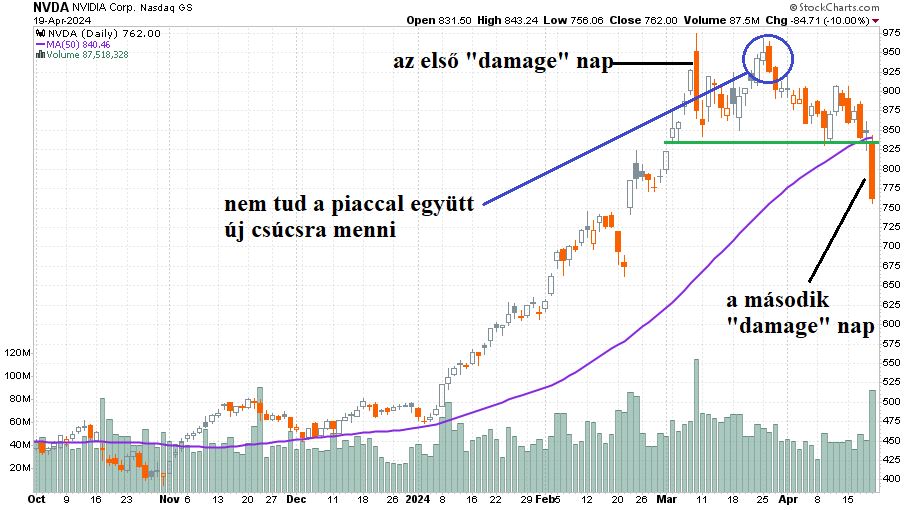

Volt viszont két olyan részvény, ami vitte a prímet az esésben. Ez a két részvény pedig az S&P 500 index két legjobban teljesítő tagja (még a pénteki nap előtt) volt, a még mindig 151 százalékos idei pluszban álló Super Micro Computer és a pénteki zárásban a harmadik helyre visszacsúszó még mindig 54 százalékos 2024-es pluszban lévő Nvidia. Az egész chipszektor (itt egyfajta kapcsolódó vállalatként tekinthetünk a Super Micro Computerre) dominóeffektusának ez a pénteki nap volt az eddigi záróakkordja. Nézzük is meg a két grafikont napi gyertyákkal 2023. október 2. és 2024. április 19. között (lila vonal mutatja a kulcsfontosságú 50 napos mozgóátlagot). Először a Super Micro Computer:

A pénteki napon egyszerre esett el az 50 napos mozgóátlag és a korábbi támaszszint (zöld vonal). A nap vége 23 százalékos mínuszt hozó összecsuklás lett.

Másodiknak pedig lássuk az Nvidia részvényeit:

Itt is egyszerre esett el az 50 napos mozgóátlag és a korábbi támaszszint (zöld vonal). A nap vége kerek 10 százalékos mínusz lett.

Mind a két charton látható már a megelőző technikai törés, ami a korábbi támaszok és az 50 napos mozgóátlagok elesésével fokozódott. Mindeközben a túlsúlyban lévő intézményeket mélyütésként érte a nagyon sok lakossági befektető által észre sem vett ASML rossz hír, aminek következtében csak egyre mélyebb diszkonttal voltak képesek a korábbi kedvencekből kiszállni.

Ez a múlt hét a chipszektor és a technológiai részvények széles köre számára okozott komoly törést. Ez abból is látszik, hogy a Nasdaq-100 index március végi 9 százalék feletti idei pluszából mindössze 1,3 százalék maradt a múlt hét végére. Az előttünk álló behemót gyorsjelentések talán hozhatnak pozitív változást a mostani héten, ám a technológiai szektor könnyen lehet, hogy legjobb esetben is csak egy oldalazásra lesz képes az előttünk álló hónapokban.

Sok más kisebb hagyományos részvény viszont továbbra is erős.

Folytatódhat-e a bikapiac technológiai támogatás nélkül?

A bikapiac folytatódásához a jelenlegi szintek mellett már a lazuló Fedre is szükség lenne. Az 1995-ös évben ezt megkapta a piac. Az idén viszont a kamatvágás körül egyre nagyobbak a kérdőjelek.

A legnagyobb kérdés szerintem most éppen ezért az, hogy folytatódhat-e a bikapiac technológiai támogatás nélkül?

(A cikk először a Portfolio.hu oldalán jelent meg 2024. április 22-én. Borítókép forrás: Reuters)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.