Annak ellenére, hogy az EKB semmilyen szinten nem szeretné saját kamatpályáját a Fed monetáris politikai ívéhez kötni, van egy pont, amelyen túl már nem hagyhatják figyelmen kívül Powellék tempóját és üzeneteit vágásaik során, hiszen végső soron a világgazdaság két legfontosabb szereplőjéről beszélünk – mondta a Bloombergnek Bostjan Vasle, a szlovén jegybank elnöke, aki tagja az EKB monetáris döntéshozó tanácsának is. Ennek az üzenetnek a forint kilátásaira is jelentős hatása lehet.

A vezető jegybankár kiemelte: ugyan jelenleg azt látjuk, hogy az amerikai, illetve az európai gazdaság ereje, helyzete és kilátásai lényegi eltérést mutatnak, mégis vannak olyan egymással párhuzamosan futó folyamatok, amelyek előbb-utóbb befolyásolhatják majd egymást, és ennek a helyzetnek a kezelésére készen kell állniuk az EKB vezetőinek – ezzel többek közt az inflációs kilátásokra is utalt.

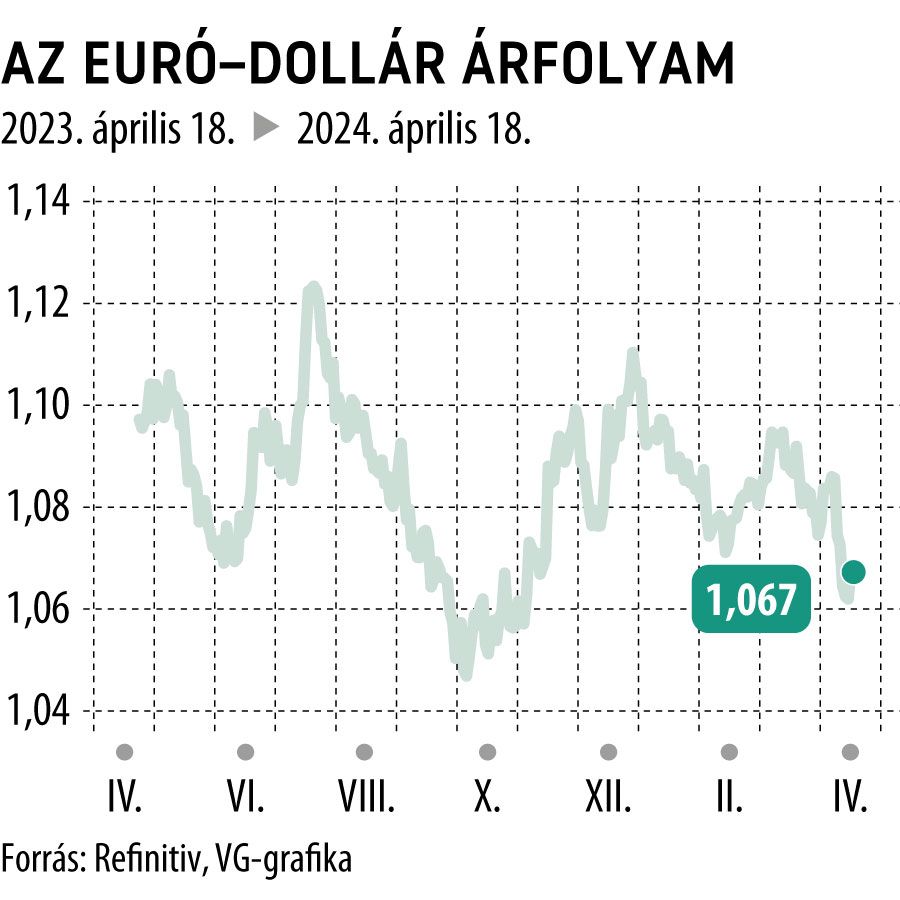

Alapjában térnek el az inflációs pályák

Az eurózóna pénzromlása ugyanis márciusban már az EKB 2 százalékos célsávjának közelébe, 2,4 százalékra szelídült, ennek okán Christine Lagarde, az EKB feje már jelezte is legutóbbi kamatdöntésük bejelentésekor, hogy a dezinflációt látva lassan érdemes lesz megfontolniuk a kamatvágási kampány júniusi megindítását. Ezzel szemben az amerikai inflációs adatok messze a 3,2 százalékos várakozás felett, 3,5 százalékon alakultak márciusban, egyre biztosabbá téve, hogy a Fed nemhogy júniusban nem fog kamatot vágni, de lehet, hogy az idei év későbbi szakaszában sem.

– emelte ki a vártnál rosszabb amerikai adatokkal kapcsolatban Bostjan Vasle.

Azonban mielőtt ez a helyzet előállna, sok víz lefolyik még a Dunán, és ezzel az EKB döntéshozói is tisztában vannak: az európai gazdaságok recsegése és az inflációs adatok együttesen egyértelműen azt mutatják, az eurózóna jegybankjának el kell kezdenie csökkenteni a kamatokat – ez viszont minden bizonnyal kivágja majd a támaszt az euró alól, miközben a dollár még sokáig élvezheti majd a Fed támaszát. Ez egyértelműen az euró gyengüléséhez vezethet majd, ami áttételesen a forintnak is fájni fog.

Az euró árfolyamának alakulását is figyelembe fogjuk venni a kamatpályánk alakításakor, árfolyamcélunk ugyanakkor továbbra sincs a közös valutát tekintve

– mondta a devizapiac felkavarásával kapcsolatban a héten Lagarde.

Az EKB június 6-án dönt legközelebb az eurózóna irányadó kamatáról. A piacokon az enyhítés tényében ugyan egyetértés mutatkozik, az EKB kamatcsökkentési tempójával kapcsolatban azonban egyelőre nagyon sok még a kérdés a befektetők körében.

Hogy járna a legjobban a forint?

A forint szempontjából egyértelműen az lenne a leginkább kedvező, ha Lagarde-ék nem vágnák ki túlzottan gyorsan és túl nagy mértékben az euró támaszát, de az igazán előnyös felállás az volna, ha a Fed inkább előbb, mintsem utóbb megkezdné saját enyhítési kampányát.

Ez ugyanis csökkentené a dollár vonzerejét, utat nyitva ezzel a nemzetközi tőkének a feltörekvő piacok felé, köztük a forint irányába is, és lendületet kölcsönözne ezzel a hazai devizának.