Sorsdöntő lehet ez a jelentési szezon

A héten már dübörög az amerikai jelentési szezon, amely meghatározhatja a részvénypiac kilátásait és a befektetői közösség hozzáállását a következő hónapokban. Az előző, 2023-as negyedik negyedévben közölt számok megerősítették a befektetők hitét a soft landing/no landing narratívát illetően, azonban a mostani negyedévben az optimizmus fenntartása közel sem lesz olyan egyszerű, mint korábban, pláne a közel-keleti feszültség tükrében. Az év/év alapú eredménynövekedési várakozások 2024 első negyedévére jelentősen mérséklődtek az év végéhez képest, 5,7 százalék helyett már csak 0,9 százalékos EPS (earnings per share/ egy részvényre jutó eredmény) növekedést várnak, ami az erősnek tekinthető nominális GDP-növekedést figyelembe véve megugorható elvárásokat támaszt a vállalatok felé.

Szektorszinten roppant vegyes a kép, nem meglepő módon az idei éllovas nagy kapitalizációjú technológiai vállalatokat tartalmazó kommunikációs szolgáltatások és információtechnológia szektorokban várható a legnagyobb eredménynövekedés az előző év hasonló időszakához viszonyítva. Az Nvidia, amely az elemzői várakozások alapján ötszörözni fogja az eredményét az előző év hasonló időszakához képest és a Meta Platforms, amely várhatóan a korábbi év EPS-ének duplájáról fog beszámolni, elég erősen javítja a szektor eredménynövekedésének átlagát.

A surranópályán megjelenő közműszektor lehet az, amelynek magas növekedése láttán kicsit ráncolhatjuk a homlokunkat, miután alapvetően egy kamatérzékeny szektorról beszélhetünk.

A háttérben az áll, hogy az adatközpontok és a mesterséges intelligencia áramigénye jelentősen megdobja az áramfogyasztást. (Csak hogy érzékeltessük a nagyságrendet: egy a ChatGPT által végrehajtott feladat során felhasznált áram tízszerese is lehet egy Google keresésének.) Az egészségügyi szektor az első negyedévben gyengélkedhet, de az év második felére már szignifikáns növekedést tükröznek az elemzői várakozások.

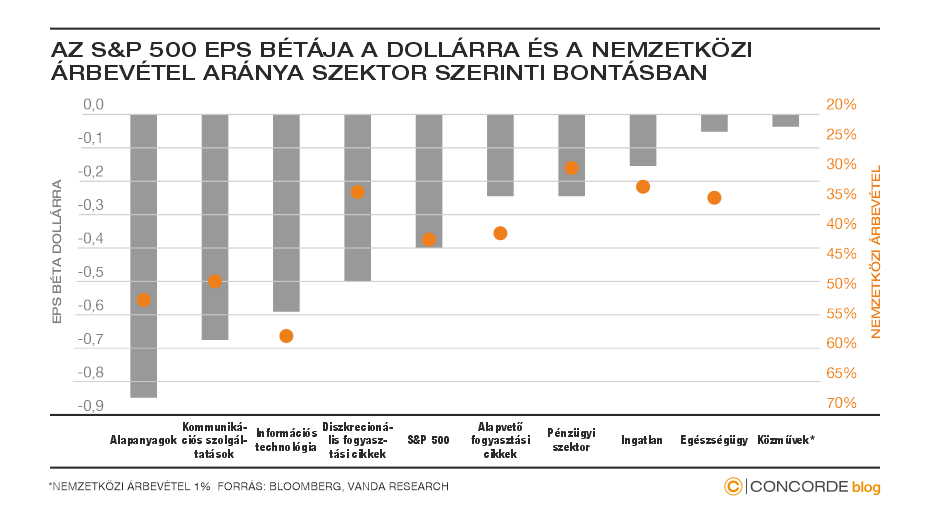

Az első negyedév számainak szembeszelet jelenthet az elmúlt pár hónapban erősödő dollár, amely a nagy arányban nemzetközi bevételekre támaszkodó szektorok/ vállalatok eredményeit hosszabb távon is ronthatja. A legérintettebb szektorok közül az információtechnológia és a kommunikációs szolgáltatások jobban pozicionáltak az alapanyag szektorhoz képest, mivel az előbbi kettőben a profitmarzsok jótékony hatása ellensúlyozhatja a dollár okozta bevétel eróziót. A kulcskérdés, ahogy az elmúlt pár negyedévben, most is az AI húzóvállalatainak teljesítménye lesz, különösen az, hogy az árfolyamba beépült eredményvárakozások tarhatóak lesznek-e. A csalódáskeltő jelentéseket a piac a Tesla gyenge számaira adott reakcióhoz hasonlóan értékelheti, a mesterséges intelligencia papírok gyengébb számai a momentum megtörését hozhatják.

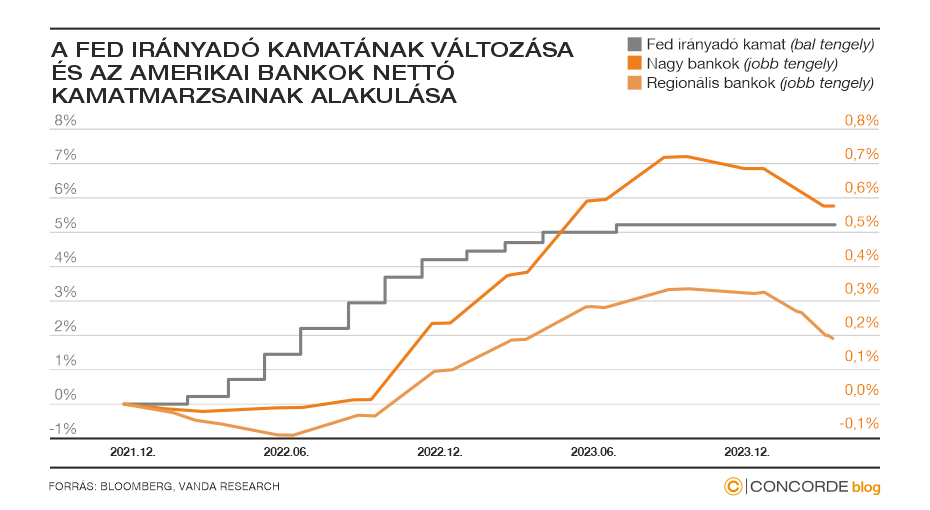

Szokásosan a nagy amerikai bankok kezdték a jelentési szezont. A múlt pénteken közzétett számok kicsit felülmúlták a várakozásokat, de a piac a menedzsment kamatmarzsokra vonatkozó gyengébb várakozásait nem jutalmazta. A technológiai szektor mellett a bankok is kiemelt figyelmet kaphatnak a következő pár hétben, különös tekintettel a regionális bankokra. A középpontban a nem teljesítő hitelek alakulása és a kereskedelmi ingatlanokhoz kapcsolódó leírások lehetnek, de a késedelmes hitelkártya-törlesztés is érdeklődésre tarthat számot. Az előbbiek eredményre gyakorolt negatív hatása a kamatmarzsok csökkenésével párosulhat, miután a bankoknak a betétesek megtartása érdekében várhatóan magasabb kamatot kell fizetniük a banki betétekre.

Izgalmas néhány hét elé nézünk, a vállalatok negyedéves számai az idei gazdasági növekedéssel és a lehetséges kamatvágással kapcsolatban is formálhatják a befektetői közösség várakozásait. Az egyik oldalon számos kockázattal kell szembenéznünk: erős dollárral, a geopolitikai feszültségek olajárra gyakorolt lehetséges hatásaival, a magas kamatkörnyezettel párosuló, felfelé trendelő inflációval vagy a kereskedelmi ingatlanpiaci trendek alakulásával. A mérleg másik oldalán a mesterséges intelligencia szolgáltatta hátszél és az idei pozitív gazdasági növekedés áll. Az érkező gyorsjelentések hatására tisztulhat a kép, hogy melyik hatás kerekedik majd felül az előbb felsoroltak közül.

(Borítókép forrás: Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.