Miközben a 2023-as év nem a legfényesebbek között szerepel majd a magyar gazdaság históriáskönyvének lapjain, az MBH Bank korrigált adózás előtti teljes átfogó eredménye 345,3 milliárd forint lett, amely 118,8 százalékkal (közel 190 milliárd forinttal) magasabb a 2022-es eredményeknél.

Stabil ország, stabil bank

Az adatokat bemutató sajtóeseményen Krizsanovich Péter pénzügyekért felelős vezérigazgató-helyettes egyébként kihangsúlyozta, az MBH teljes portfóliójának bővüléséhez egy nagyon stabil gazdasági környezetre volt szükség, illetve az ország gazdasági helyzetét is azzal írta le, hogy az stabilizálódott, és kedvezőek a kilátások. Ezt többek között azzal is magyarázta, hogy intenzíven növekedett a lakossági és vállalati hitelpiac is.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Kapcsolódó

A bemutatott jelentés szerint három szempont segített elérni a 345 milliárd forintos eredményt:

- kiemelkedő jövedelmezőség, szilárd tőke- és likviditási pozíció

- növekvő állományok, stabil piaci részesedések

- sikeres kilépés nemzetközi kötvény piacokra, akvizíciós lehetőségek megragadása.

Ez egyébként azt is jelenti, hogy a bank mérlegfőösszege több mint 4,6 százalékos éves növekedéssel 11107 milliárd forintot ért el, amelyet a betétállomány, a bruttó hitelállomány és az értékpapírállomány negyedéves bővülése is támogatott. A tájékoztatás szerint a korrigált teljes átfogó jövedelemmel számított tőkearányos megtérülése 33,1 százalék volt, a tőkemegfelelési mutató pedig 22,1 százalékra emelkedett, ami jelentősen meghaladja a szabályozói minimumelvárást, így stabil tőkepuffert biztosít a további növekedéshez. Az MBH Csoport működési költsége 280,6 milliárd forintot tett ki 2023-ban, ezzel éves összehasonlításban a működési költségek infláció alatt növekedtek.

Költségvetési szempontból is fontos tétel, hogy

az MBH Bank 2023-ban összesen 72,4 milliárd forint értékben fizetett bankadót és extraprofit adót.

Az MBH Bank számos piaci szegmensben tudott meghatározott pozíciót szerezni:

- Vállalati hitel: 19,4 százalék,

- Vállalati betét: 20 százalék,

- Mezőgazdaság és élelmiszeripar: 25 százalék,

- Lakossági hitel (a Fundamentával együtt): 21,6 százalék,

- Lakossági betét (a Fundamentával együtt): 20,6 százalék,

- Lízing portfólió: 27,7 százalék,

- Egészségpénztár kezelt vagyon: 21,7 százalék,

- MBH Alapkezelő: 9,4 százalék.

A vállalati szektor egyre bátrabb

A hitelezési tevékenység kapcsán azt közölték, hogy a 2023-at tekintve stabil maradt, mérsékelt emelkedés mellett. A bruttó hitelállomány 5171 milliárd forintra nőtt, ezen belül a lakossági hitelállomány 1741 milliárd forintot tett ki az év végén, ami 1,3 százalékos bővülés a harmadik negyedévhez képest. A vállalati hitelállomány éves szinten 5,6 százalékos növekedéssel 2841 milliárd forintot tett ki, míg a lízing állomány 7,1 százalékos éves növekedéssel 560 milliárd forintra nőtt.

Az ügyfélbetét-állomány összességében csaknem 6 százalékkal nőtt az év során, így év végén 6 957 milliárd forintot ért el.

Itt egyébként volt némi visszaesés is a 2022 negyedik negyedévéhez képest:

- 2022 Q4: 6574,4 milliárd forint,

- 2023 Q3: 6524,3 milliárd forint,

- 2023 Q4: 6957,1 milliárd forint.

A növekedés elsősorban a vállalati ügyfelek betéteinek köszönhető, melyek állománya a bázisidőszakhoz képest 14,2 százalékkal, összesen 3 990 milliárd forintra bővült. A lakossági betétállomány a harmadik negyedévet 7,5 százalékkal haladta meg, így 2 648 milliárd forintra emelkedett az év végén.

A lakosság egyelőre kivár

A tavalyi évben emellett a portfólió minősége is tovább javult, a nemteljesítő hitelek aránya 3,4 százalékra csökkent az időszak végére a 2022. év végi 4,5 százalékos szintről.

Ha a tavalyi egész évet nézzük, akkor kijelenthető, hogy

- a lakossági hitelállomány csökkent, az időszak végén 1.741,1 milliárd forintra mérséklődött (-1,1 százalék). A Bank piacrésze 16,1 százalékot ért el 2023. év végén.

- A lakossági betétállomány is csökkent, 2023. végén 2.647,8 milliárd forint volt (-4,2 százalék); az MBH szempontjából a lakossági betéti piacrész stagnált, 2023. végén 15,5 százalékon állt.

- A lakossági egyéb megtakarítások viszont 28 százalékkal nőttek, a növekedés alapvetően a befektetési alapoknak volt köszönhető.

Ugyanakkor Ginzer Ildikó standard kiszolgálásért felelős üzleti vezérigazgató-helyettes leszögezte, pozitívak az ingatlanpiaci kilátások, trendszerű a bővülés.

A vállalati hitelek viszont már tavaly nőttek, az állományuk 5,6 százalékos éves növekedést mutatott, így 2023. végén 2.840,5 milliárd forint volt az értékük.

A Bank piacrésze 19,4 százalékon állt. Szintén optimizmusra adhat okot, hoy a vállalati betétállomány éves összehasonlításban 14,2 százalékkal bővült. Ezt a növekedést támogatták a kormányzati programok, részben a moratórium okozta visszafizetés elmaradása által. Az attraktív növekedési ütemmel összehangban a Bank piacrésze 2023. végére 20 százalékra emelkedett.

Az MBH-Csoport lízing portfóliója is 7,1 százalékkal nőtt 2023 során. A lízing piacrész 27,7 százalékra emelkedett, ami szintén azt feltételezi, hogy a gazdaság éledezni látszik.

Nem lőnek az OTP-re

Több fontos dátum is kísérte az MBH Bank tavalyi évét:

- 2023. április 30.: MKB Bank Nyrt. és Takarékbank Zrt. fúziója

- 2023. szeptember 29.: Lezárult az MBH Duna Bank Zrt. közvetlen többségi részesedésének a megszerzése

- 2023. november 10.: Részvény adás-vételi szerződés a Fundamenta-Lakáskassza Lakástakarékpénztár Zrt. 76,35 százalékos tulajdonrészének megvásárlására (2024. március 27.: A tranzakció sikeres lezárása).

A MBH Bank tájékoztatása szerint nagy hangsúlyt fektettek az akvizíciós növekedésre, melynek eredményeként a társasághoz került a Duna Takarék Bank, valamint megkezdődött a Fundamenta Lakáskassza többségi tulajdonrészének megvásárlása is. Az akvizíció révén közel 500 ezer új ügyféllel, 573 milliárd forint hitel- és 664 milliárd forint betétállománnyal gyarapodik a pénzintézet. Ezenkívül a társaság a tavalyi évben 350 millió euró értékben sikeres nemzetközi kötvénykibocsátást hajtott végre.

Idetartozik, hogy Krizsanovich Péter tájékoztatása szerint miközben az MBH-nál érdemben képeztek tartalékokat, 60 milliárd forint értékben, a bankszektor mindössze 23 milliárd forint tartalékot generált, ami azt jelenti, hogy az MBH nélkül a banki szektorra inkább az jellemző, hogy kénytelenek voltak felszabadítani a pénzeszközeiket.

Illetve kérdésre válaszolva azt is megerősítette, hogy "nem lőnek az OTP Bankra", de nyitott szemmel járnak, és kihasználják a lehetőségeket, pozitívan értékelte azt is, hogy a piacon versenyhelyzetet alakítottak ki.

Szabó Levente egyedi kiszolgálásért felelős üzleti vezérigazgató-helyettes pedig a vállalati szektor kapcsán jelentette ki például, hogy a mezőgazdaságban az elmúlt két nehéz esztendő után az idei évben megjelenő agrátámogatások eredményeként a 3-4. negyedévben már stabilizálódhat a helyzet, sőt a hitelezés is beindulhat.

Már ingatlanfejlesztőkkel tárgyalnak

Kíváncsiak voltunk arra, hogy az MBH Bank mire alapozza a 2023-as évre vonatkozó optimizmusát.

Krizsanovich Péter szerint az infláció csökkenése, a kamatkörnyezet alakulása, a hitelkereslet bővülése, a reál- és a nominális bérek emelkedése mind-mind pozitív jeleket vetítenek előre, ezek mind a fogyasztásra, mind a lakáshitelezésre kedvezően tudnak hatni - válaszolta érdeklődésünkre a pénzügyekért felelős vezérigazgató-helyettes. Szerinte 2-3 százalékos gazdasági növekedés lesz idén, az ingatlanpiac számára pedig az adhat lökést, hogy az ingatlanárak reál értéken csökkentek.

Ginzer Ildikó szerint sem érdemes mire várni az ingatlanpiacon, ugyanis a csökkenő kamatkörnyezetnek köszönhetően

kedvezményekkel akár már 6 százalék alatt is hitelhez lehet jutni,

ami érdemi lakossági érdeklődést generál jelent. A standard kiszolgálásért felelős üzleti vezérigazgató-helyettes kiemelte az Economx kérdésére azt is, hogy a csok Plusz révén 12 ezer családhoz mintegy 300 milliárd forint támogatás jutott, illetve a bővülést az is segíti, hogy

a korábbi évekről megmaradt jelentős mennyiségű elhalasztott vásárlás most visszatér a piacra.

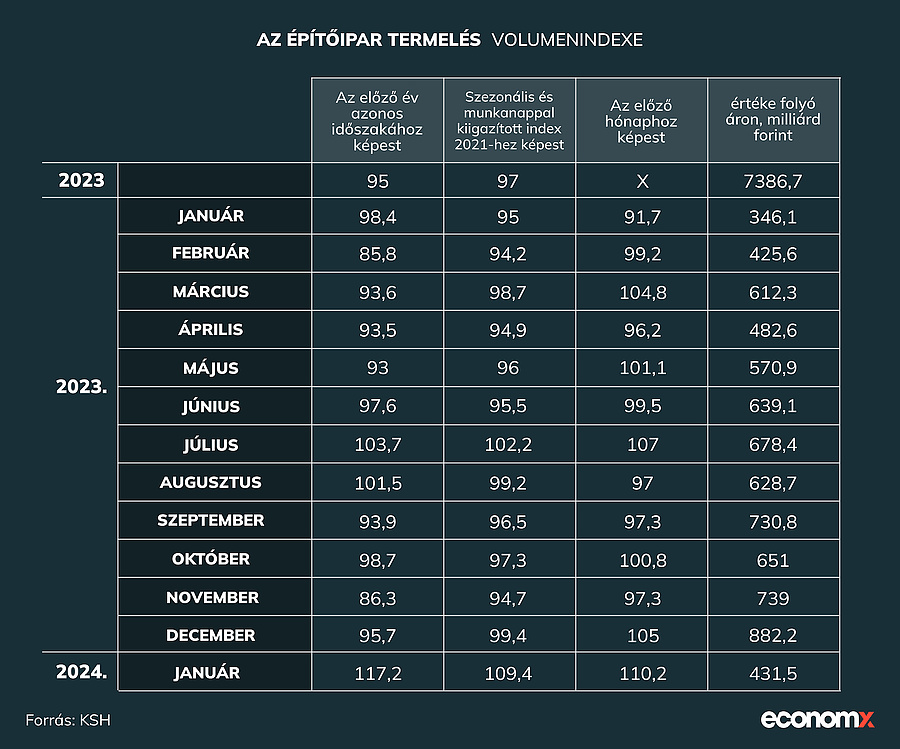

Szabó Levente pedig ezzel kapcsolatban arra mutatott rá, hogy az építőipar jelenleg 2024 feléig látja a megrendelésállományát, és azon dolgozik, hogy aztán 2024-ig második félévében biztosítsa azt. Az építőipar termesztésen az ingatlanszektort is befolyásolja - fogalmazott az egyedi kiszolgálásért felelős üzleti vezérigazgató-helyettes egyre több olyan tárgyalásuk van, ahol már száz egységes ingatlanfejlesztő projekteket készítenek elő. A második félévben ezek a fejlesztések el fognak indulni, és növekedési pályára állítják az építőipart.

Egyébként az idegenforgalomban, leginkább a belföldi turizmusban, a szolgáltatóiparban lesznek komolyabb fejlesztések, amelyek a korábbi években elmaradnak, de megnövekedő bevételek erre lehetőséget adnak. Szabó Levente szerint a jelenlegi trendek azt mutatják, hogy a vállalati szektor lassan a támogatás nélküli forinthiteleket is ki tudja majd használni.

A mezőgazdaság kapcsán érdeklődésünkre megerősítette, az élelmiszeriparban jelentős emelkedést várnak, már az idei év második felétől, legkésőbb a negyedik negyedévtől, és ez a bővülő tendencia a 2025-ös évre még inkább jellemzőbb lesz.

Kövesse az Economx.hu-t!

Értesüljön időben a legfontosabb gazdasági és pénzügyi hírekről! Kövessen minket Facebookon, Instagramon, Redditen vagy iratkozzon fel Google News és YouTube-csatornánkra!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.