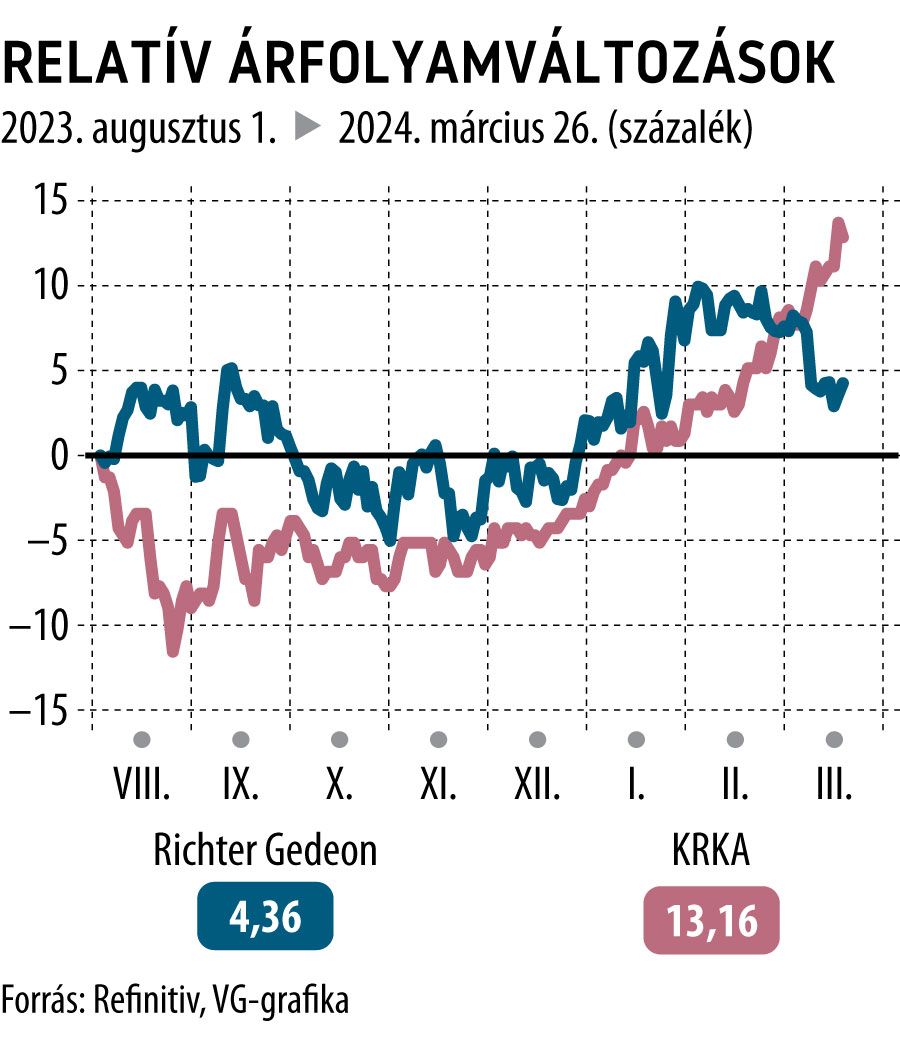

A Richter részvénypiaci kapitalizációja kedden 1727 milliárd forint volt, a magyar deviza nem túl huszáros tavaszi teljesítménye miatt mindez euróban kifejezve egyre kevesebb, pillanatnyilag 4,36 milliárd.

Ez a szám önmagában nem bír különösebb jelentőséggel, arra viszont rámutat, hogy a Richtert már nem tartja sokkal többre a piac, mint közvetlen régiós (tőzsdén jegyzett) riválisát, a szlovén Krkát. Utóbbi a jelenlegi árfolyam alapján 4 milliárd eurót ér, a pillanatnyi különbség csupán 9 százalék – még a Richter javára.

A piaci kapitalizációk összeérése meglepetés, tekintve, hogy a két társaság vetélytárs ugyan, de eltérő stratégia mentén halad: a szlovén vállalat hagyományos értelemben vett generikus gyógyszergyártó, míg a Richter ennél több, rendelkezik saját innovatív szegmenssel, önálló kutatás-fejlesztéssel, illetve biotechnológia üzletággal, ráadásul az Egyesült Államokban jelen van az ott Vraylarként értékesített csúcstermékkel, amelyet 2029-ig kizárólagosság is véd, az ott keletkező bevételből pedig évente több száz millió dollár illeti meg a magyar társaságot. Szóval sok érv szól amellett, hogy jóval többet kellene érnie a Richternek.

Az elmúlt hónapok árfolyammozgása alapján egyértelműen a szlovén cég zárkózott fel, egy részvényükhöz tavaly augusztus közepén 100 euróért is hozzá lehetett jutni, jelenleg viszont már 129 eurón zajlik a kereskedés. Ugyanezen időtávon a Richter-papírok a 8900-9800 forintos ársávban mozogtak, de inkább az oldalazás volt a jellemző.

A Richter-részvényeket az elmúlt 12 havi profit 10,2-szeresére árazza a piac, míg a következő 12 hónapra várt – egy részvényre jutó – profit 7,7-szeresét tükrözi az aktuális tőzsdei árfolyam (P/E).

A Krka P/E rátája 10,8, míg a 2024-es nyereségvárakozás alapján 12. Más értékeltségi módszerek (előremutató EV/EBITDA) is magasabbra árazzák a Krka-papírokat: 6,74-es mutató áll a szlovén cég mellett, míg a kőbányai vetélytárs nevénél 5-ös szám szerénykedik.

A hét eleji friss hírek szerint a Richter-részvényesek minden egyes értékpapír után 423 forint osztalékra számíthatnak, vagyis 4,5 százalékos osztalékhozam realizálható. A szomszédos országban székelő versenytárs a magyarokéhoz hasonló osztalékpolitika mellett döntött, az előző évi nettó eredmény (közel) felét osztja szét a tulajdonosok között. Tavaly 6,6 euró volt a részvényenkénti visszaosztás, április 4-én pedig az igazgatóság közzéteszi terveit a 2023-as nyereség felhasználásáról is.

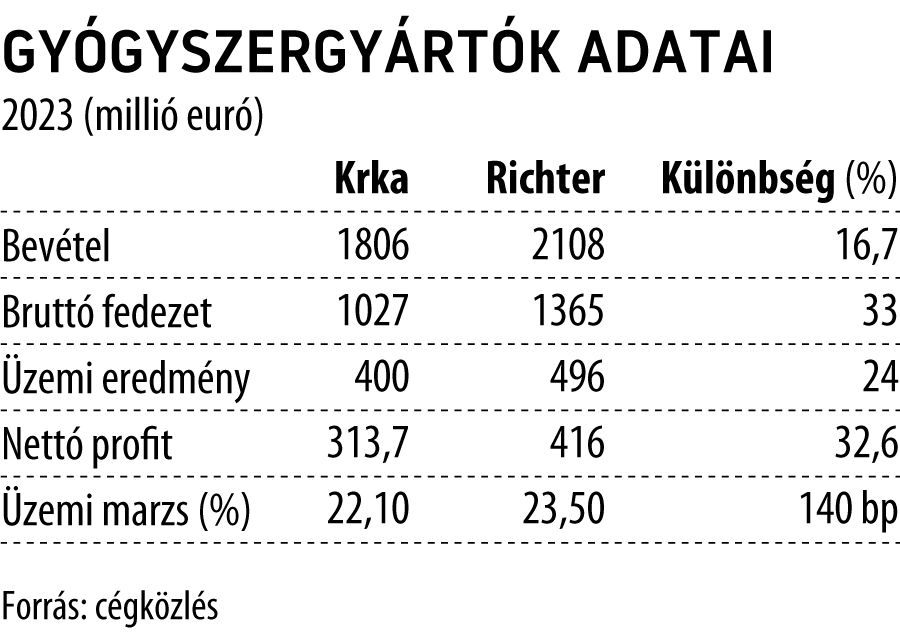

A számok mögé nézve a Richter minden soron előrébb jár a Krkánál. Konszolidált árbevétele 16,7 százalékkal magasabb, a profitsorokon 24-33 százalékkal nyújt magasabb teljesítményt. Magasabbak a marzsok is, bár a különbség itt nem túlságosan számottevő.

Miró József, az Erste vezető elemzője szerint az alábbi tényezők segíthették a Krkát a felzárkózásban:

- a Krka nem nyitott a kockázatosabb bioszimiláris szegmens irányába, ezt láthatóan jól fogadta a piac,

- a szlovén társaság rugalmasan és gyorsan reagál a kereslet változására a generikus termékportfóliója menedzselésével,

- jóval alacsonyabb a kutatás-fejlesztési költség a szlovéneknél,

- a Richter biotechnológiai üzletága egyelőre veszteséges és leköti a társaság tőkéjét, a szegmens 2027-től lehet nyereséges,

- a magyar gyártó stratégiája alapjaiban más, több a kockázat, de a potenciális nyereség is jóval magasabb lehet – elég csak arra gondolni, hogy a Vraylar-értékesítés 600 millió dollárral nőhet az Egyesült Államokban, a Richter szabadalmi bevétele ennek közel ötödével emelkedhet 2024-ben.