Az AI-sztori és a malacperselyhatás

A káprázatos hetesnek nevezett hét technológiai óriásvállalat tőkepiaci értéke közel 7000 milliárd dollárral nőtt 2022 vége óta. Ez a gigantikus árfolyamnyereség jelenleg a befektetői zsebekben egyfajta malacperselyként is funkcionál. Ha feltörik ezt a perselyt, akkor az onnan kiszabadított pénzből sok más komoly vállalat részvényeinek a vásárlását lehet finanszírozni.

Látva a Tesla (-31 százalék YTD) és az Apple (-10 százalék YTD) részvényeinek idei szenvedését, jelen időben már egyre kevésbé beszélhetünk káprázatos hetesről (magnificient seven). A hét technológiai behemót (Microsoft, Apple, Nvidia, Alphabet, Amazon, Meta Platforms és Tesla) azoban egész 2023-ban félelmetes erővel vezette felfelé az amerikai részvénypiacot, a tavalyi évnek voltak olyan pillanatai, hogy nélkülük csak plusz nullában lett volna a velük (jelenlegi együttes indexsúlyuk 29 százalékos) decens pluszban lévő S&P 500 index.

A káprázatos hetes fantasztikus tőzsdei hozamairól – például az Nvidia, a Meta Platforms és a Tesla triójának tavalyi 100+ százalékos emelkedéséről – sokszor és sok helyen megemlékeztek. A százalékos hozamok és az egész piacot segítő szárnyalás mellett azonban talán kevesebb szó esett arról, mekkora értéknövekedésen mentek keresztül ezek a vállalatok mindössze szűk 15 hónap alatt.

A következő ábrán azt láthatjuk, hogy mennyivel nőtt a tőkepiaci értéke a káprázatos hetes egyes tagjainak 2022. december 30. és 2024. március 22. között:

Az együttes értéknövekmény 6772 milliárd dollár volt, melynek a felét a mesterséges intelligencia sztorijának két legnagyobb nyertese, a narancssárga hasábbal jelölt Microsoft és Nvidia könyvelhette el magának.

Hogy érzékeljük a nagyságrendet: a 15 hónap alatt a hét vállalatnál létrejött értéknövekmény nagyobb mint a világ második legnagyobb részvénypiacának, a kínainak az aktuális értéke (6166 milliárd dollár). A 2023-ban és 2024-ben is szignifikáns emelkedést bemutató, és a világ harmadik legnagyobb részvénypiacát magáénak tudó Japánban is ennek a számnak nagyjából a háromnegyedét, 5023 milliárd dollárt éri az összes részvény. Az Nvidia részvényeinek az 1991 milliárd dolláros értéknövekménye pedig kis híján annyi, mint amennyit jelenleg az egész svájci részvénypiac ér (2227 milliárd dollár). A Microsoft 1412 milliárd dolláros növekménye pedig szinte pontosan a jelenlegi teljes holland tőzsdei kapitalizációval egyenértékű (1426 milliárd dollár).

Döbbenetes, hogy az imént a mesterséges intelligencia sztori vezető vállalatainak bő egyéves „árfolyamnyereségeit” vetettünk össze komoly országok teljes tőzsdei kapitalizációival.

Személy szerint én az év elejétől kezdve úgy tekintettem az amerikai részvénypiacra, hogy március közepéig még folytatódhat a vezető részvényindexek emelkedése, ám ekkorra el kell jönnie a tetőzésnek.

Baljós árnyak: most változhat meg minden a tőzsdéken

Egyre nagyobb esélyt adhatunk annak, hogy márciusban láthatunk egy igen nagy jelentőségű piaci tetőzést. A március ugyanis a tőzsdetörténelem alapján kiválóan alkalmas arra, hogy nagyon nagy addigi trendeket nagyon nagy másirányú trendekké fordítson át.

Az amerikai részvénypiac és annak vezető részvényei a kifulladásnak sok-sok erős jelét mutatták az elmúlt másfél-két hónapban, ám várakozásaimmal ellentétben az indexek és a széles piac szintjén még nyoma sincsen a legkisebb korrekciónak sem, pedig már lassan kifutunk a márciusból.

A többrétű túlvettségre utaló jelzés mellett egészen egyszerűen nincsen semmilyen „driver”, ami lefelé tudná mozdítani a széles amerikai részvénypiacot. Ha durván bele is adnak valamelyik kiemelkedő részvénybe, a pénz akkor sem akar távozni a részvénypiacról.

Ennek az elementáris erőnek többféle magyarázata is lehet, ezek közül az egyik, amit mindenképpen figyelembe kell vennünk, a malacpersely hatás. Ennek a hatásnak a szemléltetéséhez még egyszer hozzuk elő a káprázatos hetesben 2022 vége óta keletkezett 6772 milliárd dollárnyi értéknövekményt, csak most belül maradunk az amerikai részvénypiacon.

Vessünk most egy pillantást a következő harminc amerikai tőzsdei vállalatra: Costco, AbbVie, Merck, Salesforce, Bank of America, AMD, Chevron, Netflix, Coca-Cola, Pepsico, Adobe, Thermo Fisher Scientific, Walt Disney, McDonalds, Wells Fargo, Cisco, Abbott Laboratories, General Electric, T-Mobile US, Qualcomm, Danaher, Intuit, Intel, Caterpillar, IBM, Applied Materials, Comcast, Verizon, Uber és American Express.

Ez a harminc, jellemzően nagynevű és sokszor a saját területén globálisan is domináns vállalat jelenleg az Egyesült Államok 21. és 50. helyezés között lévő legértékesebb tőzsdei vállalata (a felsorolás sorrendjében). Együttes tőzsdei kapitalizációjuk 6673 milliárd dollár, azaz kicsivel kevesebb, mint a káprázatos hetes 2022 vége óta megkeletkezett értéknövekedése.

Az a befektetői társadalom zsebében jelenleg meglévő, részben már nyilván realizált, ám nagyrészt még realizálatlan profit, ami a technológiai behemót részvények birtoklásából származik olyan gigantikus nagyságú, hogy az egyfajta malacperselyként képes finanszírozni a hozzájuk képest kisebb vállalatok komoly részvénypiaci emelkedését. Még egy utolsó példa a behemótok jelentőségére:

A KÁPRÁZATOS HETESNEK JELENLEG UGYANÚGY 29 SZÁZALÉKOS INDEXSÚLYA VAN AZ S&P 500 INDEXBEN, MINT A 400 LEGKISEBB INDEXKOMPONENSNEK EGYÜTT.

Tehát ha „feltörik” a befektetők valamely óriásban az eddig realizálatlan nyereségeik malacperselyét, amit például intenzíven tesznek 2024-ben az Apple részvényekkel, akkor az onnan kiszedett pénzt van hova tenni és emelni vele a piac más szegmenseit.

Mindaddig, amíg nem jön egy váratlan következő inflációs emelkedés, recesszióra, eredményrecesszióra utaló adat, valamilyen geopolitikai vihar, vagy valamilyen más negatív részvénypiaci gamechanger esemény, a technológiai behemótok teletömött malacperselye komoly támasztó ereje lehet az egész amerikai részvénypiacnak.

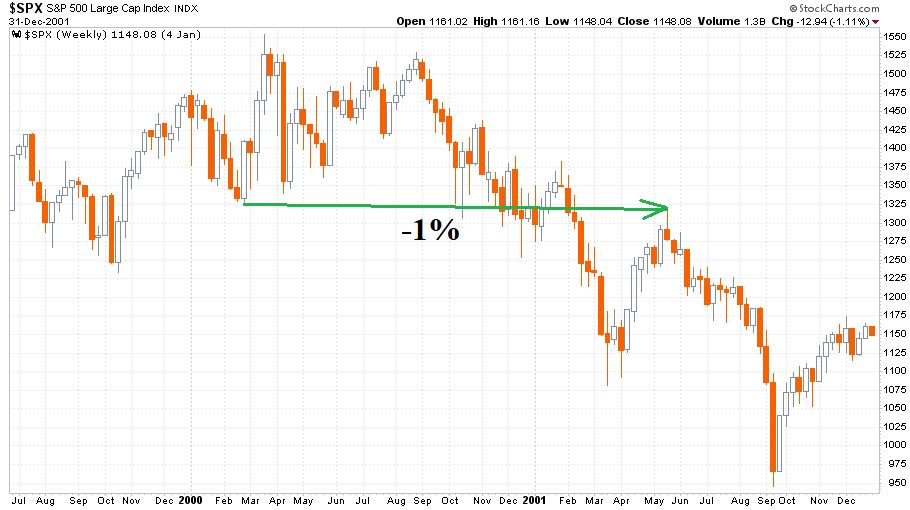

Az ezredforduló technológiai mániáját gyakran hozzuk példának a különböző begyorsuló részvénypiaci mozgásokra, az eufórikus tőzsdei hangulatra, illetve a kifulladási jelzésekre. Most is ezt az időszakot fogjuk megnézni, csak jelen esetben a malacpersely működésének bizonyságául. A következő két ábra időhorizontja ugyanaz lesz, heti gyertyákkal nézzük meg a két legfontosabb amerikai tőzsdeindexet 1999. július 1. és 2001. december 31. között. Először jöjjön maga a technológiai buborék kipukkadása a Nasdaq-100 indexszel:

A piros nyíl a 2000. február 28-i 4024 pontos napi mélypont és a 2001. május 23-i 2073 pontos napi csúcsot köti össze. Ezalatt a szűk 15 hónap alatt 48 százalékos zuhanás következett be a Nasdaq-100 indexnél. Ezután pedig lássuk az S&P 500 indexet:

Itt zöld nyíl köti össze a 2000. február 28-i 1.325 pontos napi mélypontot a 2001. május 22-i 1.315 pontos napi csúccsal. Ez szűk 1 százalékos csökkenés.

Ugyanazon a 2000 február végi és 2001 május végi időhorizonton miközben a Nasdaq-100 index lefelezett, az S&P 500 index kvázi helyben maradt.

Ez úgy fordulhatott elő, hogy az 1990-es években szinte a semmiből megszületett az Egyesült Államok technológiai iparága, amely a tőzsdén szintén a nulláról 2000 elejére 7000 milliárd dolláros piaci kapitalizációra tett szert. Az 1990 októberében még 163 ponton álló Nasdaq-100 index 2000 márciusára 4800 pont fölé emelkedett. Ebben a harmincszoros indexemelkedésben óriási befektetői profitok keletkeztek, amely profitok a 2000-es évben és a 2001-es esztendő első négy és fél hónapjában egyfajta malacperselyként tudtak funkcionálni. A technológiai szegmensből bőszen kiáramló pénz 14-15 hónapon keresztül átáramolva a hagyományos szektorokba szinten tudta tartani az S&P 500 indexet a Nasdaq-100 összeomlása ellenére.

Utána jött egy nagyon komoly vállalati eredményrecessziós hullám és az esés a következő 14 hónapban, 2001 májusa és 2002 júliusa között a teljes amerikai részvénypiacra átterjedt. De ez csak egy zárójeles megjegyzés itt.

Amit látnunk kell az a technológiai nyerők óriásira hízott malacperselye, ami az ezredfordulón a technológiai buborék kidurranása után bő egy évig volt képes szinten tartani a hagyományos részvények széles körét a Nasdaq-100 zuhanása ellenére is.

(A cikk először a Portfolio.hu oldalán jelent meg 2024. március 25-én. Borítókép: AI malacpersely, forrás: Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.