Szerző: Jobbágy Sándor, a Concorde vezető makroelemzője

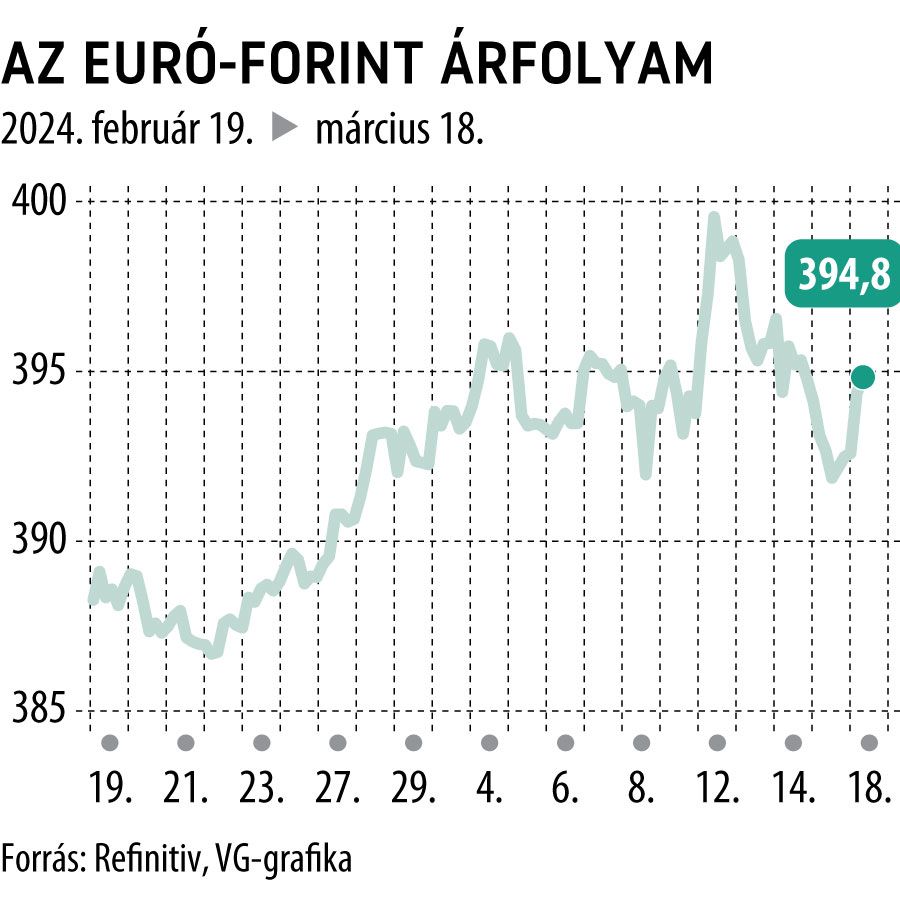

A kép viszonylag kedvezőtlen, röviden összefoglalva azt is mondhatjuk, hogy mintha minden összeesküdött volna a forint ellen. A nagyobb külföldi piaci szereplők által konszenzusosnak tekintett 100 bázispontos február végi kamatcsökkentés elvileg nem volt meglepetés, mégis hozzájárult a forint újra gyorsuló gyengüléséhez. Ezt megelőzően és azóta is egyre rosszabb költségvetési helyzetről szóló adatok, illetve bejelentések is terhelik a forint árfolyamát. Nem csak arra gondolhatunk, hogy az eredeti 2023-as deficitcél többszöri módosítása után végül közelítőleg 6,5 százalék lehetett a tavalyi GDP-arányos költségvetési hiány. (A feltételes mód arra utal, hogy március 18-ig még nem vált ismertté a hivatalos adat.) Sőt, ezen túlmenően nem csupán arról van szó, hogy a piac által már régen megkérdőjelezett 2024-es 2,9 százalékos deficitcélt hivatalosan csak március elején emelték – akkor viszont egyből 4,5 százalékra, vagyis a piaci konszenzus fölé. Hanem, ezeken felül még a 2025–26-os költségvetési hiánycélok módosítására is sor került, s eszerint még jövő évben sem várható a 3 százalékos EU-s követelmény elérése.

A költségvetést és a hazai gazdaság növekedési potenciálját is érintő EU-s pénzek is újra címlapra kerültek, mégpedig a forint árfolyamát megint csak negatívan érintő fényben: az Európai Parlament indítványa nyomán a tavaly év végén újraindított EU-s kohéziós finanszírozás (több mint 10 milliárdnyi befagyasztott euró folyósításának engedélyezése) került össztűz alá, ugyanis ennek jogosságát vitatja az egyik EU-s intézmény. Nem csoda, hogy mindezek közepette felgyorsult a forint gyengülése. A hab a tortán azonban még csak ezután jött:

a jegybanktörvény módosítását célzó kormányjavaslat elmélyítette és ismét reflektorfénybe helyezte az MNB és a kormányzat közötti ellentéteket.

Mindezen negatív hatások felgyülemlése március 12-re már egészen a 400-as szint közelébe (éppen csak egy kicsivel alá) tolta fel az euró-forint árfolyamot. Ez megtette a hatását, március 14-én már érkezett is a hír: a kormány átgondolja a tervezett törvénymódosítást, a pénzügyminiszter további egyeztetést kezdeményezett a jegybank elnökével. Az árfolyamhatás sem maradt el: nem sokkal azután, hogy az euró-forint elkerülte a 400-as szint áttörését, a forint újra erősödésnek indult, és a március 18-i hetet már 392–393 közötti szinteken kezdte.

A gondolatmenetet szándékosan kezdtük úgy, hogy „mozgalmas napok vannak a forint mögött”, és nem úgy, hogy „mozgalmas időszakon van túl”, hiszen még egyáltalán nem garantált, hogy túl van a nehezén a devizapiac. Jó esetben kissé nyugalmasabb kivárás időszaka következhet. A fókusz most már egyre inkább a március 26-án esedékes jegybanki kamatdöntésen lesz. A februárban 100 bázispontosra gyorsított havi kamatvágási ütem már nyilvánvalóan nem tartható, de ha a piaci helyzet nem javul tovább látványos módon, akkor valószínűleg már a 75 bázispontos lépésközre való visszatérés sem fér bele. Jelenleg egy 50 bázispontos kamatcsökkentés látszik leginkább reálisnak, de még azt sem zárhatjuk ki, hogy akár 25 bázispontra való lassításról dönt a monetáris tanács. Akárhogyan is lesz, egy biztos: a március 26-i kamatdöntés mértéke önmagában is fontos üzenet lesz arról, hogy a jegybank hogyan tekint az elmúlt hetek forintárfolyam-mozgásaira – mind a pénzügyi stabilitást, mind az inflációs kockázatokat mérlegelve.