A cikk a ComputerTrends magazin 2024. február 14-ei lapszámában jelent meg.

Idén hatályba lépett az Európai Unió CSRD rendeletéhez igazodó hazai ESG törvény (a vállalati fenntarthatóság legfőbb szabályozása, ami az E környezeti, S társadalmi és G vállalatvezetési irányelveket fogalmazza meg). A hatályos rendelet már 2024-ben is komoly feladatot jelenthet direktben a tőzsdén jegyzett, vagy a pénzügyi területen tevékenykedő nagyvállalatok számára. Illetve indirekten a szabályozás által közvetlenül érintett cégek KKV beszállítóinak.

A magyar jogalkotó, az Uniós rendeletekkel egységben ESG jelentéstételi kötelezettséget ír elő, új, bővebb, transzparensebb formában azoknak a pénzügyi és közérdeklődésre számot tartó nagyvállalatoknak a 2024-es üzleti évre, amelyek 500 fő felett foglalkoztatnak, illetve a mérlegfőösszegük eléri, vagy meghaladja a 10 milliárd forintot és legalább 20 milliárd árbevétellel rendelkeznek. Az imént felsorolt három paraméterből kettőnek az elérése szükséges ahhoz, hogy teljesüljön a jelentéstételi kötelezettség. A közérdeklődés pedig azt takarja, hogy a cég tőzsdén jegyzett, szabadon kereskedhető legyen vagy pénzintézetként tevékenykedjen.

A 2024-es érintetti kör pedig elsőre nehezen meghatározható, hiszen a határon túlnyúló cégcsoport szintjén kell vizsgálni a vállalatokat. Így a számuk az első CSRD jelentéstételnél hazánkban több száz céget jelenthet, viszont ennek jelentős része nem itthon készíti el a jelentését, hanem a csoport szinten elkészített riportba konszolidálják a magyar számokat is. Azon cégek száma, akik magyar központtal rendelkeznek és jelentéstételre kötelezettek, csak pár tucat.

Ez alapján hátra is dőlhetne a hazánk fél milliós cégdarabszámának több mint 99%-a, de az ESG törvény indirekt hatása ettől jóval kiterjedtebb. Hiszen a CSRD hatálya alatti nagyvállalatok az idei évtől a teljes ellátási láncukra kiterjedő vizsgálatot és mérést kötelesek elvégezni. Vagyis nem csupán a saját károsanyag kibocsátásukat kell mérniük, hanem a beszállítójukét is, illetve felügyelniük kell a termék utóéletét. Ez az úgynevezett SCOPE 3 vizsgálat jelentős hatással lesz a hazai kis- és középvállalatokra is.

"Számos multi cég szólítja majd fel idén egy tender kapcsán, vagy a normál együttműködés során a beszállítóját és kéri be többek között az éves CO2 egyenérték kibocsátását. Ez az adatszolgáltatás pedig igen időigényes és komplikált feladat. Ennek hiányában a cég komoly versenyhátrányba kerülhet, akár ki is szorulhat a kulcs vevőétől egy nemzetközi vagy hazai vetélytársával szemben" - mondta Ferenczi Gergely, az OPTEN céginformációs üzletág igazgatója.

Viszont, aki időben lép és látványos lépéseket tesz az ESG működés felé, az számos előnyre is számíthat. A banki finanszírozás során előnyösebb, olcsóbb konstrukciót találhat, de hatással lehet a cég operatív költségeinek az optimalizálására, vagy éppen sales-marketing, HR előnyök származhatnak belőle. Több kutatás is egyértelműen igazolja vissza azt, hogy a már munkába állt Z-generáció tagjai az első munkahelyük kiválasztásánál egyértelműen preferálják azokat a cégeket, amelyek a zöld- és társadalmi értékekre érzékenyek és aktívan tesznek a klímacélok eléréséért.

"Így a késlekedés vagy lassú reagálás idővel árbevétel vesztést és profit csökkenést jelenthet. Az ESG törvény pedig évről évre csak egyre több céget érint majd közvetlenül, így a direkt és indirekt hatása turbulens lesz a vállalatok között" - összegezte Ferenczi Gergely.

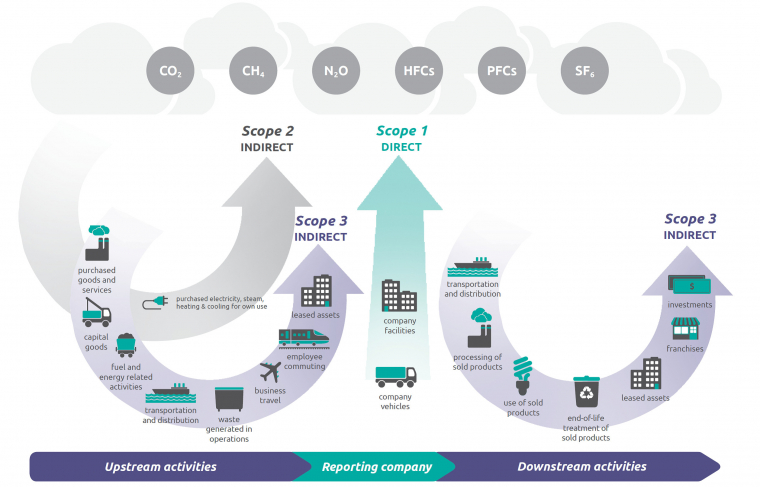

Greenhouse Gas Protocol

Az üvegházhatású gázokat a gazdálkodó szervezetek szén-dioxid-kibocsátásának szempontjából alapvetően három csoportra osztják fel:

• Scope 1: a gazdálkodó szervezet tulajdonában lévő vagy általa ellenőrzött műveletekből származó kibocsátások;

• Scope 2: a felhasznált, vásárolt vagy megszerzett villamos energia, gőz, fűtés vagy hűtés előállításából származó kibocsátások;

• Scope 3: minden, a Scope 2 hatókörén kívüli közvetett kibocsátás, amely a gazdálkodó szervezet értékláncában előfordul. Beleértve a jelentést tevő vállalat downstream és upstream tevékenységeinek kibocsátásait is.

Scope 3 kategóriák

A közvetett kibocsátásokat két fő kategóriába sorolják:

Upstream

1. vásárolt áruk és szolgáltatások

2. Hosszú élettartamú beszerzett eszközök

3. Üzemanyaggal és energiával kapcsolatos tevékenységek

4. Szállítás és elosztás

5. Működés során keletkező hulladékok

6. Üzleti utak

7. Munkavállalók ingázása

8. Bérelt eszközök

Downstream

9. Szállítás és elosztás

10. Eladott termékek feldolgozása

11. Eladott termékek használata

12. Eladott termékek életciklus végi kezelése

13. Bérbe adott eszközök

14. Franchise-ok

15. Befektetések

Forrás: Scope 3 Standard. The Greenhouse Gas Protocol.