Kína: Az USA kihívója vagy a következő Japán?

Komoly vita zajlik arról, hogy hogyan értékeljük Kína elmúlt 30-40 évben látott látványos felemelkedését. Reális esélye van-e a távol-keleti országnak arra, hogy gazdasági értelemben is a Nyugat fölé nőjön?

Számos folyamat utal erre, Kína kulcsiparágakban terjeszkedik az autógyártástól a mobilhálózatokon át a mesterséges intelligenciáig, látványos a kínai cégek térhódítása. Azt gondolom ugyanakkor, hogy a kínai terjeszkedés egyértelműen falakba fog ütközni a jövőben.

Gyakori kritika, hogy a kínai vállalatok a jelentős állami hátszél miatt válhattak hegemónná számos piacon. Miután a nem támogatott nyugati versenytársakat kiirtják, már értelemszerűen piaci alapon is sikeresek tudnak lenni. Ez történt például a napelemek piacán, ahol az európai szereplőket néhány év alatt teljesen kivégezték.

EZ A TAKTIKA AZONBAN MA MÁR EGYRE LÁTVÁNYOSABBAN ÜTKÖZIK A NYUGAT RÉSZÉRŐL IS POLITIKAI ELLENÁLLÁSBA.

A nyugati világ elaludt, sokáig nem vette komolyan a kínai cégek térhódítását, ez azonban mára megváltozott. Gondoljunk akár csak azokra a diplomáciai erőfeszítésekre, amelyek a mobilhálózatok területén próbálják a kínai terjeszkedést visszafogni. Az USA-Kína gazdasági vitának is az egyik leginkább forró pontja, hogy miközben Kína minden létező módon védi a belső piacát a nyugati versenytársakkal szemben, ő elvárja, hogy állami hátszéllel futtatott cégeit tárt karokkal várják.

A Nyugat felébredése Kína szempontjából a legrosszabbkor történik, de mégsem ez lesz a legfőbb oka annak, hogy a Kína gazdasági térhódításába vetett túlzó hit valódi csorbát szenved. Hanem a kínai ingatlanpiac.

Viszonylag konszenzus van azt illetően, hogy Kína a 2010-es évek elejétől brutálisan túlpörgette az ingatlanszektorát, és hogy az ingatlanpiaci lufi felfújása súlyos gazdaságpolitikai hiba volt. Az optimisták azonban legyintenek, hosszú távon majd kiheverik, nem nagy ügy. Nos ebben van szerintem egy óriási tévedés.

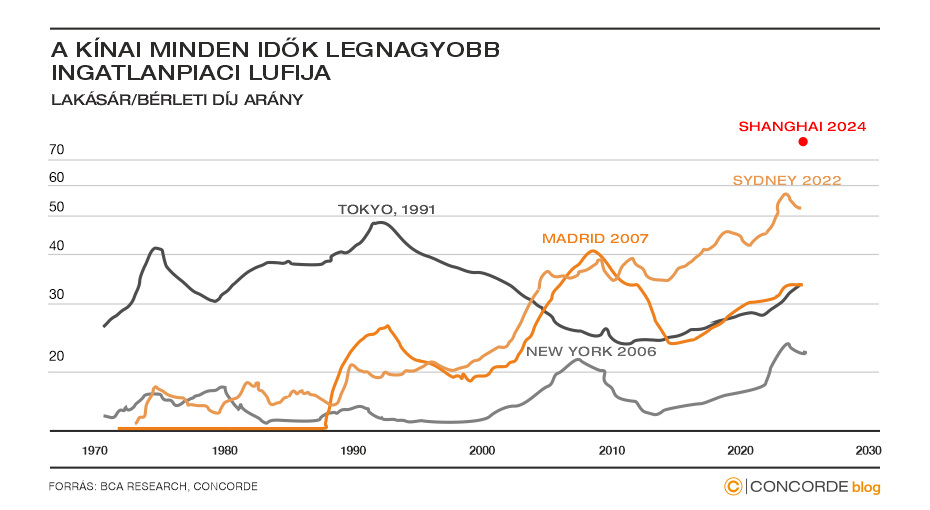

Kínában ugyanis nem egy apró ingatlanpiaci lufi van, hanem minden idők legnagyobb ingatlanpiaci lufija:

Ehhez képest az USA jelzáloghitel-válsága a fasorban sincs, pedig akkor azért nem így éltük meg. Japán minimum 20 évig tartó stagnálással heverte ki a 90-es évek elején szép lassan leeresztésnek indult ingatlanpiaci mániáját.

Ami pedig Japánt illeti, Japán növekedése a Kelet felemelkedésének egyértelmű csodája volt a 80-as évek végén. A túlfűtött ingatlanpiac 1991-ben kezdett leereszteni, ekkor a japán királyi palota értéke meghaladta Kalifornia állam területén található összes ingatlan értékét.

Ennek ellenére biztosan voltak olyan hangok a 80-es évek végén, amelyek a múltbeli növekedési adatokat a jövőbe vetítve érveltek Japán örökkön örökké tartó növekedési dominanciája mellett. Ők voltak azok, akik szerint emiatt az apró ingatlanpiaci túlértékeltség miatt igazán kár aggódni. Nos nekik csalódniuk kellett. A japán növekedés 1989-ben még elérte a 6 százalékot, két évvel később már 0 százalék volt. 1991 óta a japán gazdaság átlagos növekedési üteme 0,7 százalék. Ez a töredéke annak, amit a 80-as években láttunk.

Ennek fényében érdemes átértékelni azt, amit ma Kínában látunk. Egy sokkal durvább helyzettel kell megküzdeniük, és valószínűtlen, hogy egy autoriter rendszer gyorsabban jön ki egy általa okozott válságból, mint egy demokratikus piaci elven működtetett. Erre nem nagyon van példa, a Covid-válságot is végül a sokak által lenézett Nyugat kezelte jobban. Japánnak 30 év kellett, hogy leküzdje az ingatlanpiaci buborékja miatt keletkezett problémákat. Kétlem, hogy Kína gyorsabb lesz, úgy hogy nagyságrenddel nagyobb a baj.

Ehhez társul még a növekedést fékező demográfiai probléma, nevezetesen a munkaképes korú népesség drasztikus csökkenése, hozzáteszem akárcsak Japánban 30-40 éve.

Kína ingatlanpiaci lufijának is köszönhetően belecsúszott a közepes jövedelmű országok csapdájába, úgy, hogy közben az általa erőltetett külső gazdasági térhódítás szép lassan falakba ütközik. Attól tartok, hogy mint mindig a történelemben, úgy most is nehezen változik majd a jól bevált recept. A belső bajokra ellenség kereséssel, rosszabb esetben majd háborúval reagál a kínai rezsim, reméljük ez utóbbi – bár Tajvan logikus célpont – továbbra is csak a legrosszabb forgatókönyvek egyike marad.

(A cikk először a Telex.hu oldalán jelent meg 2024. február 8-án. Borítókép: Tokió, forrás: Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.