Kilépés az Unióból. Megéri?

A brexithez vezető 2016-os népszavazás óta több elemzés taglalta az Egyesült Királyság várható, – majd nem túl meglepő módon bekövetkező – makrogazdasági alulteljesítését a hasonló fejlettségű államokhoz képest. A Concorde Blogon Kovács Krisztián kollégám tucatnyi kiváló írásban közvetítette a meglepő fordulatokban bővelkedő tragikomédiát. Jelen rövid elemzés keretei között én magára a kilépéshez vezető folyamatra és annak hátterét adó politikai cirkuszra nem is térek ki, csak a gazdasági következmények rövid összefoglalására törekszem.

Bár a népszavazás utáni tárgyalások még sokáig tartottak, a kilépésről szóló megállapodás is csak évekkel később, 2020 január 31-vel lépett életbe, a súlyos gazdasági következmények már a népszavazás utáni naptól datálhatóak. A hosszú távú gazdasági döntések ugyanis innentől annak figyelembevételével történtek, hogy a kilépés nagy valószínűséggel, és oly módon, ahogy végül történt, bekövetkezik.

A népszavazás meglepő eredményét, a közösségi média és a tömegmanipuláció arra gyakorolt hatását később sokat elemezték. Ugyanakkor lényegesen kevesebb figyelmet kapott, hogy például az eurózónán (EZ) kívüliség mennyiben könnyítette meg a kilépést.

Ez annál is inkább izgalmas kérdés, mert az Eurobarometer közelmúltban publikált felmérése érdekes eredményekre világít rá. Nevezetesen arra, hogy

a nem EZ-tagországok közül leginkább a magyarok támogatják az euró bevezetését, és legkevésbé a csehek. És ez valószínűleg azért van így, mert nem ők állnak csehül.

De ne rohanjunk a következtetésekkel, térjünk vissza a brexitre.

A növekedési áldozatról szóló becslések széles skálán mozognak, hiszen nem két tényleges számsort (pl. GDP alakulása) hasonlítunk össze, hanem egy feltételezett, modellezett gazdasági növekedési forgatókönyvet a valóban bekövetkezett pályával. Ehhez olyan statisztikai modellre van szükség, amely a vizsgálthoz hasonló gazdaságok fejlődéséből próbál következtetni arra, hogy mi lett volna, ha az Unióból kilépés nem következik be.

Ennek megfelelően kevésbé egzakt számokról, mint inkább becslési sávról lehet beszélni, és legfőképpen annak előjeléről, ebben az esetben a nagy mínuszról.

AZ EMLÍTETTEN SZÉLES SÁVBAN MOZGÓ BECSLÉSEK AZ ELMARADT RELATÍV NÖVEKEDÉSRE NAGYJÁBÓL 4-8 SZÁZALÉKOS KÖZÉPÉRTÉKKEL BÍRNAK, DE PÉLDÁUL A CAMBRIDGE ECONOMICS 10 SZÁZALÉKOST ELÉRŐ VISSZAESÉST BECSÜLT.

Az különösebb ökonometriai elemzés nélkül is szabad szemmel látható az alábbi grafikonra pillantva, hogy az Egyesült Királyság a válságban nagyobb visszaesést, a 2016 második negyedévétől kezdődő teljes időszakban alacsonyabb növekedést, ugyanakkor magasabb inflációt szenvedett el, mint az EZ vagy az USA gazdaságai. És ez az eredmény egybeesik a 2016 előtti – az akkor nem túl valószínű brexit esetleges gazdasági következményeit latolgató – elemzések lényegi következtetéseivel, és mindazzal, amit az ember józan paraszti ésszel gondolt.

Miért döntöttek az EK választói mégis úgy, hogy a luxuscirkálóról egy lassabb és kényelmetlenebb, a viharos tengeren eléggé bizonytalanul imbolygó hajócskára szállnak át?

A “splendid isolation” buta gondolata mindig is árnyékként vetült az EK EU-tagságára, és részben magyarázta a zsigeri ellenérzést az euró esetleges bevezetése ellen is, de önmagában még nem lett volna elég a brexithez.

Az önálló életről gondolkodva ugyanis azért óhatatlanul felmerül a kérdés, hogy hogyan és miért lehetne egy egykori világbirodalom bármitől is kellemesen elszigetelt, különösen a partjaitól 34 kilométerre kezdődő Európai Uniótól, a világ legnagyobb piacától. Vagy riasztó lehet visszaemlékezni arra, hogy hogyan állt fejre a font és az EK gazdasága az 1970-es években, majd 1992-ben.

AZ EMBEREK MEGGYŐZÉSÉHEZ A BREXIT MELLETT OLYASVALAMIRE IS SZÜKSÉG VOLT, AMI SAJNOS MESSZE NEM CSAK A SZIGETORSZÁGRA JELLEMZŐ.

A brexit utáni közvélemény-kutatásokban a kiválásra szavazó állampolgárok többsége arra a kérdésre, hogy jó döntés volt-e brexit, azt válaszolták, hogy nem. Ugyanők arra a kérdésre, hogy szavaznának, ha újra lehetne, azt válaszolták, hogy ugyanúgy. (Igaz, a legutóbbi, a kilépés négyéves évfordulóján készített felmérésben már a megkérdezettek 70 százaléka tartotta rossz döntésnek a brexitet.) És ez az, amit az átlag, egészséges pszichikumú, racionálisan gondolkodó humánum nem ért, a politikai hatalom megszerzéséhez és gyakorlásához patologikusan jól értő önjelölt népvezérek viszont piszok jól ismernek az egyéni és tömeglélektan alapján.

És ehhez adott a Facebook akaratán kívül és a Cambridge Analytica (nem összekeverendő a Cambridge-i egyetemmel) nagyon is céltudatosan akarva elképesztő tömegmanipulációs arzenált. Nem véletlenül ugyanabban az évben hasonló társadalomlélektani alapokon és eszközökkel részben ez vezetett el Trump elnöki győzelméhez.

Visszatérve a brexit “eredményeihez”, az EK reál GDP-je mindössze 4 százalékkal magasabb 2016-hoz képest, miközben az EZ esetében 8, az USA-nál 15 százalékos növekedésről beszélhetünk. Az infláció a szigetországban 31, az EZ-ban 27, az USA-ban pedig 24 százalék volt ugyanebben az időszakban. Elég beszédes számok. Ezek a tények, ugyanakkor a “mi lett volna ha” típusú kérdés megválaszolása azért nehéz, mert az EK gyengébb növekedése és magasabb inflációja nem csak a brexitre vezethető vissza, ezért külön kell választani az amúgy is meglévő előnyöket és hátrányokat azoktól a tényezőktől, amelyek kimondottan a brexit következményei.

Mint utaltam rá, a legnagyobb veszteség az EU-val folytatott kereskedelem problémáira vezethető vissza, nem véletlenül az Unióval kötött megállapodás egyik legfontosabb területe is ez volt. A külkereskedelem brexitnek köszönhető visszaesése különböző becslések alapján 15-20 százalék körül alakulhatott, de ezt több tényező árnyalja. Egyrészt nemcsak az Unióval folytatott kereskedelem esett vissza, hanem a világ fennmaradó részével is, amiben olyan globális folyamatoknak is nagy szerepe volt, mint például az ellátási láncok problémái.

Az sem mindegy, hogy az áruk és javak, vagy a szolgáltatások kereskedelméről beszélünk, hiszen utóbbiakat a kereskedelmi korlátok és költségek kevésbé befolyásolják. Ugyanakkor az angol szolgáltatásexport legfajsúlyosabb elemei, a pénzügyi szolgáltatások jelentős pofont kaptak, melynek haszonélvezői az európai pénzügyi központok, ebben a sorrendben Dublin, Párizs, Luxemburg, Frankfurt és Amszterdam voltak.

A NEW FINANCIAL ELEMZÉSE SZERINT TÖBB MINT 440 PÉNZÜGYI VÁLLALKOZÁS (BANK, VAGYONKEZELŐ, BIZTOSÍTÓ) KÖLTÖZTETTE EL KISEBB VAGY NAGYOBB EGYSÉGEIT, VAGY AKÁR VÁLLALATI KÖZPONTJÁT A BREXIT HATÁSÁRA.

Becslésük szerint a bankrendszer összes eszközének mintegy tíz százaléka, 900 milliárd font költözött a fent említett európai központokba. Természetesen a mozgás nem egyirányú volt, hiszen szintén a brexit hatására több európai pénzügyi szervezet nyitott irodát vagy alapított leányvállalatot az angol fővárosban, de még így is a nettó munkahely veszteség jelentős lehetett.

Nem elhanyagolható az sem, hogy a kereskedelem mellett hogyan alakultak az EK-ba irányuló befektetések és beruházások. Ezek visszaesése nemcsak közvetlen, hanem közvetett módon is negatív hatással járt, hiszen a növekedés visszaeséséhez hozzájárult a gyengébb termelékenység révén is. Ráadásul, miközben az általános gazdasági és kereskedelmi lemaradás – ahogy korábban említettem – nem teljesen a brexitre vezethető vissza, az üzleti szférában végzett felmérések a beruházásoknál sokkal magasabb fokú kapcsolatot tártak fel.

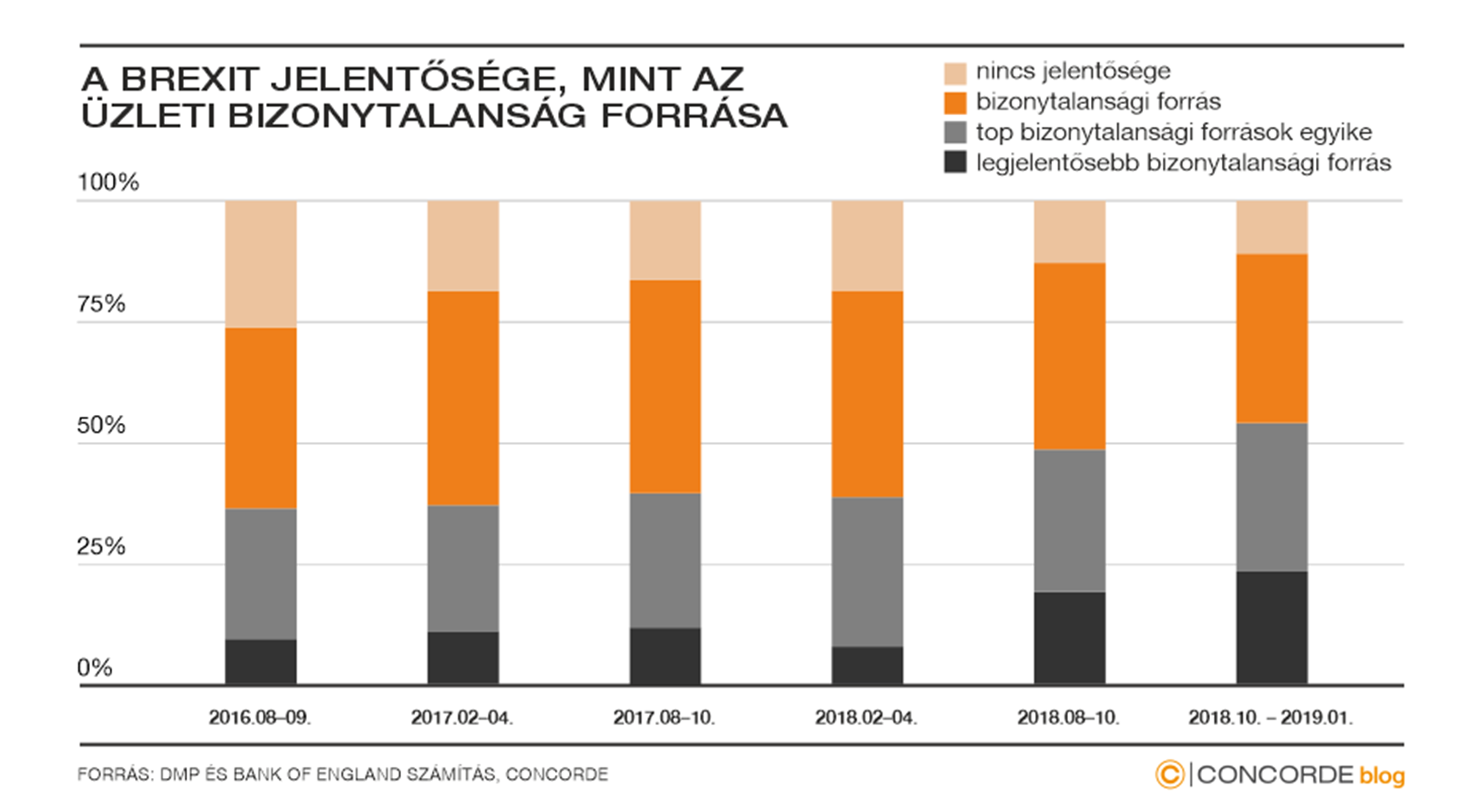

A Bank of England két egyetemmel 2016-ban indított együttműködése keretében a Decision Makers Panel rendszeresen követte, hogy a brexit mennyire befolyásolta negatívan az üzleti döntéseket. Az 2010-es évek második felében végzett adatgyűjtésből (l. fenti ábra) az tűnik ki, hogy a brexitet semlegesnek mondó válaszok aránya több mint 25 százalékról az évtized végére tízre csökkent, és ezzel párhuzamosan 90 százalékra emelkedett azon válaszok aránya, amelyek a brexitet, mint a döntésekre ható bizonytalansági tényezőt említették. Ezen belül a brexitet legfőbb problémának említő válaszok aránya egytizedről közel 25 százalékra emelkedett.

Végül, de nem utolsó sorban a munkaerőforrás változása szempontjából kulcskérdésnek számító migráció negatív alakulása is jelentős mértékben hozzájárult a gyenge gazdasági teljesítményhez. A népszavazás előtti évben nagyjából 300 000 (kivándorlással együtt nettó módon 200 000) bevándorló érkezett az EU-ból az EK-ba, és az évtized végére ez a szám nettó ötvenezerre csökkent. A brexitet megelőző években a minket leginkább érintő Közép-Kelet Európai országokból nettó módon nagyjából ötvenezer bevándorló volt, az azt követő időszakban a migráció iránya megfordult és nettó emigrációba váltott az EK-ból. Ez egyébként 2021-re a teljes EU-EK viszonylatban hasonlóan történt.

Mindezt ugyanakkor ellensúlyozta, hogy az EU-n kívülről érkező bevándorlók száma drasztikusan nőtt, viszont a gazdasági növekedés szempontjából a szerkezete rosszabb lett, ugyanis kevesebben érkeztek munkát vállalni, és többen voltak a diákok, akik ha egyáltalán maradnak, akkor is csak évek múlva bővíthetik a munkaerő kínálatát.

Végül nem lenne teljes az elemzés, ha a szakmám legfontosabb mérőszámairól, az árfolyamok alakulásáról nem ejtenék szót. A londoni FTSE 100 index nagyjából 2017 végi szintjén van, miközben a szintén nem túl robusztus teljesítményű frankfurti DAX harminc százalékot nőtt, az amerikai S&P 500 index pedig közel megduplázódott azóta. Az angol font euróhoz és dollárhoz viszonyított árfolyama szinte egyező mértékben több mint 11 százalékot esett 2016 eleje és 2024 februárja között.

KÖVETKEZTETÉSKÉNT ADÓDIK, HOGY NEM JÓ ÜZLET AZ UNIÓBÓL KILÉPNI, ÉS AZ EK SZAVAZÓI KEMÉNY ÁRAT FIZETNEK A LÁTSZÓLAGOS “FÜGGETLENSÉGÉRT”.

Érdekes kérdés, hogy ha a brexit előtt az EK az EZ tagja lett volna, mennyire lett volna sikeres a brexit propaganda. Az integrációk közgazdasági elméletei a monetáris uniót egyöntetűen az integráció magasabb fokának tartják, és ezen keresztül az elérhető integrációs előnyök jelentősebb mértékével társítják. Nem utolsósorban az integráció ezen magasabb szintje jobban korlátozná egy országnak a fejlődését évekre visszavető és hosszú távon sem sok jóval kecsegtető, hirtelen felindulásból történő amputációját egy magasabb szintű gazdasági és társadalmi egységből.

Az ember azt gondolná, hogy a brexit pusztán egy selejtes “politikai termék” vagy inkább hulladék. Nem igazán. Jól ismert brit üzletemberek sora támogatta, számomra obskurus társadalmi-gazdasági érdekekre hivatkozva. Hogy csak a két legismertebb és egyben leggazdagabb vállalkozót említsem, Sir James Dyson és Sir Jim Ratcliffe is komoly kommunikációs kampányt folytattak, pénzt nem kímélve a brexit népszerűsítése érdekében. Előbbi, ha nem is porszívóügynök, hanem porszívó innovátor, a jól ismert Dyson cég irányító tulajdonosa, míg utóbbi az Ineos nevű petrokémiai cég alapító elnöke. És hogy mennyire hatotta meg őket a nemzeti érzelem a várva várt kilépés örömére? Nos, Dyson Szingapúrba költöztette cégét, ahol 2019-ben a városállam legdrágább lakását is megvette 74 millió szingapúri dollárért, majd nehezen érthető okokból egy év múlva jelentős, több, mint 10 milliós veszteséggel eladta. Ratcliffe pedig 2020-ban Monacoba tette át székhelyét adózási okokból. Ennyit a patrióta gondolkodásról.

És mit nyertek a brexithez aktívan vagy rossz helyzetértékelésükkel hozzájáruló politikusok? A teljesség igénye nélkül a David Cameron, Theresa May, Boris Johnson, Nigel Farage, Jeremy Corbin és más politikai felforgatók és kalandorok, függetlenül politikai karrierjük időleges felívelésétől, megbuktak. Hogy klasszikusokat idézzek: utánuk a vízözön.

(A cikk először a Portfolio.hu oldalán jelent meg 2024. febuár 20-án. Borítókép forrás: EPA)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.