New York Community Bank: a kereskedelmi ingatlanpiaci krízis előszele?

A 2023-as év kora tavaszi időszakát meghatározó Silicon Valley Bank csődje indikálta pánik után egy évvel később ismét az amerikai regionális bankok helyzete aggasztja a befektetőket. Az amerikai jelentési szezon ugyanis a számos pozitív gyorsjelentés mellett kellemetlen meglepetéseket is tartogatott főként a befektetőket hidegzuhanyként érő New York Community Bank (NYCB) veszteséges negyedévének köszönhetően, miután az 552 millió dolláros hitelezési veszteségre képzett céltartalék bedarálta a bank profitját.

A 2023-as év harmadik negyedévére képzett 62 millió dolláros hitelezési veszteségre képzett céltartalékhoz képest jelentős megugrásról számoltak be a negyedik negyedévben, melyet a bank a várhatóan nem teljesítő hitelek magasabb számával és az irodapiac gyengélkedésével, valamint a többlakásos ingatlanok átárazódási kockázatával indokolt.

Az időzítés a tavalyi krízishez hasonló, azonban a háttérben más okok húzódnak meg. Az SVB kénytelen volt realizálni a kamatemelés miatt az államkötvényeken keletkező veszteséget, hogy kifizesse a bankot megrohamozó betéteseket, így ez inkább a kamatemelés számlájára írható. Ezzel szemben a New York Community Bank eredményében kiütköző kereskedelmi ingatlanpiacra nehezedő nyomást több faktor súlyosbítja, melyek között a magas kamatkörnyezet is megtalálható.

Márpedig, ha egy bank árfolyama közel 40 százalékot szakad a jelentést követően, az jobban megizzasztja a befektetőket, mintha a Snapchattel történik meg ez sokadszorra…

A befektetői társadalom véleményét is megosztja a kérdéskör, hogy az NYCB problematikus jelentése a kereskedelmi ingatlanpiaci krízis előszele, vagy csupán egyedi, elszigetelt eset lesz? A „buy the dip” csapat szerint tökéletes időzítés kihasználni az esés kínálta piaci belépési pontot, míg a konzervatívabb „öreg rókák” óvatosságra intenek, hiszen ez még a lejtő teteje is lehet.

A kereskedelmi ingatlanpiacot, különösen az irodapiacot uraló trendek függvényében nem igazán kellene meglepődnünk a NYCB számain. A kérdés nem az, hogy lesznek-e bedőlő hitelek a kereskedelmi ingatlanok piacán, hanem inkább az, hogy mennyi és mikor, valamint a bankok mennyi céltartalékot képeztek rá.

A járványt követően az irodai munka a legtöbb vállalatnál háttérbe szorult, a koronavírus lecsengése után sem törték magukat a nagyvárosok munkavállalói, hogy visszatérjenek az ötnapos irodai jelenléthez. A home office hullám nagyon úgy tűnik, hogy velünk marad és strukturális változásokat idéz elő az irodapiacon. A visszafogottabb kereslet erőteljesen jelentkezik az iroda üresedési ráta megugrásában, mely a 10 százalékos Covid előtti szintekhez képest 2023 második felében világszerte 16 százalékra nőtt. A leginkább érintett régió Észak-Amerika, így ennek tükrében várható volt, hogy amerikai bank lehet az első fecske.

A kereskedelmi ingatlanok közül nem csak az irodapiacon érzékelhetőek változások, az e-commerce előretörésével a retail ingatlan szegmens is küzdelmes néhány év elé nézhet. A társasházak/ lakóparkok dolgát sem könnyíti meg az amerikai szabályozás, mely a bérleti díj emelésére vonatkozó korlátokkal erősen akadályozza a lakáskiadási biznisz profitabilitását például New Yorkban. A strukturális változások negatív hatásait nem ellensúlyozza a monetáris politika sem, mondhatni további szembeszelet jelent a szektor számára.

A jegybankok kamatemelési ciklusáról viszonylag nagy biztonsággal kijelenthető, hogy a végéhez ért, de a kereskedelmi ingatlanárak reál értelemben a historikus kamatemelési ciklusokat összevetve a legnagyobb esést szenvedték el. Miben volt más a 2022-2023-as monetáris szigorítási pálya, mint a korábbiak? Egy szóval: a gyorsaságában.

2022 márciusában már jóval a 2 százalékos megcélzott inflációs cél felett kezdte meg a szigorítást a Fed, és 2023 júliusával bezárólag 525 bázisponttal növelte az alapkamatot. Ezzel az elmúlt évtizedek legagresszívabb kamatemelési ciklusát tudhatjuk magunk mögött. Természetesen ennek hatására a jelzáloghitel-kamatok viszonylag rövid időn belül rekordszintre emelkedtek, ahogy a jelzáloggal fedezett értékpapírok spreadjei is megugrottak. A finanszírozási költségek a magasba repültek, ellehetetlenítve a korábbi kereskedelemi ingatlanpiaci hitelek refinanszírozását, mely a visszaeső kereslettel kiegészülve hitelbedőlési hullámot katalizálhat a kereskedelmei ingatlanok egyes szegmenseiben. A nem teljesítő hitelek végső soron a bankok eredményeiben jelentkezhetnek és veszélyeztethetik a pénzügyi rendszer stabilitását.

Az előttünk álló két év különösen mozgalmas lehet, az ingatlanpiaci szektor szempontjából, miután a kereskedelmi ingatlanok szegmensében jelentős mennyiségű adósság fog kifutni a közeljövőben. (2024: ~ 650 mrd USD, 2025: ~ 550 mrd USD) Félő, hogy ezek közül lesz néhány, amely a bankok veszteségeként csapódik le a higher for longer kamatpolitika következményeként.

BALJÓS JEL AZ INTÉZMÉNYI ÜGYFELEK MENEKÜLÉSE A SZEKTORBÓL, A LEGUTÓBBI HÍR SZERINT A CANADIAN PUBLIC PENSION PLAN INVESTMENT BOARD (CPP) EGY DOLLÁRÉRT ADTA EL A 29 SZÁZALÉKOS RÉSZESEDÉSÉT EGY MANHATTANI ÜRESEN ÁLLÓ IRODAÉPÜLETBEN.

Bár a CPP 71 millió dollárt égetett el ezen a befektetésen, a kiszállóval valószínűleg további elsüllyedt költségektől kímélték meg magukat, elég erős kétségeik voltak a részesedés profitabilitását illetően.

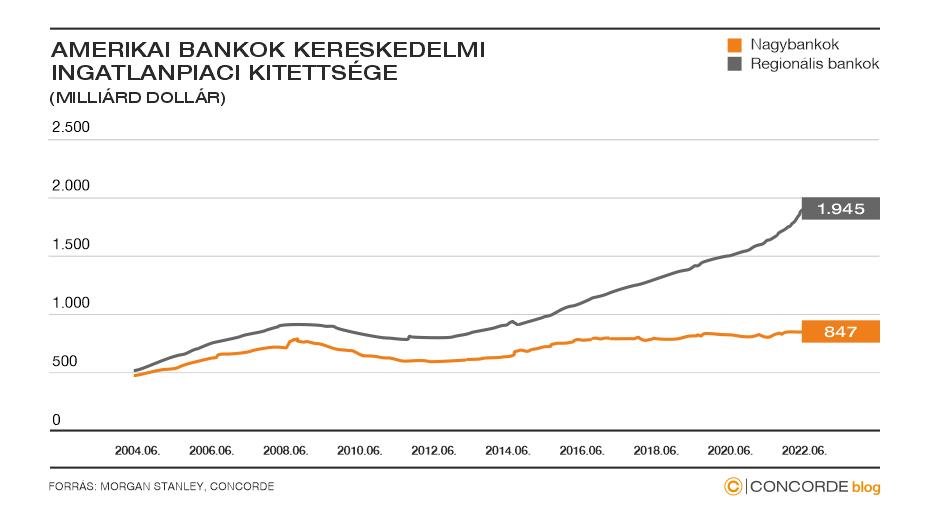

A másik figyelemreméltó tényező, hogy kereskedelmi ingatlanpiaci hitelek a kisebb bankoknál koncentrálódnak, ahol a hitelportfólión belül jelentős hányadot tesznek ki, nem véletlen, hogy a piac ezeket a bankokat büntette legjobban. A regionális vagy kis bankokként emlegetett intézmények 100 millió dollár alatti eszközzel rendelkeznek, emellett a stratégiai szempontból szignifikánsnak tekintett „too big to fail” bankokhoz képest szerényebb likviditási- és tartalékolási követelmények vonatkoznak rájuk. Egyrészt biztató, hogy a nagyobb bankok hitelportfólióján belül mérsékeltebb a kereskedelmi ingatlanpiaci kitettség, de ha bizalmi válság alakul ki, az érintheti őket. A dilemma az országhatárokon is túlnyúlik, miután az Egyesült Államok bankjai mellett az európai- és ázsiai bankok is finanszíroznak kiskereskedelmi ingatlanokat az amerikai nagyvárosokban. Az alagút végén pislákoló fény lehet a finanszírozási kondíciók enyhülése, ennek bekövetkezése azonban egyre inkább kitolódni látszik az idei évben.

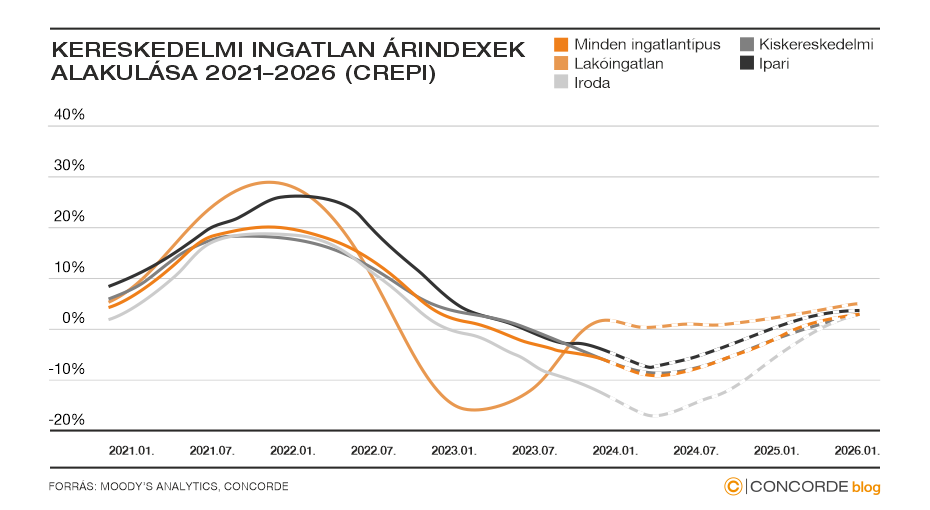

Az első amerikai kamatvágást már inkább májusra árazza a piac a korábbi optimista márciusi elképzelés helyett, de valamilyen gamechanger esemény hatására hamarabb is eljöhet. Ahogy 2023 márciusában nagy mennyiségű likviditást nyújtott a Fed a bankszektor számára az SVB csődje után, úgy az is elképzelhető, ha rendszerszintű problémává növi ki magát a kereskedelmi ingatlanpiaci hitelek nem teljesítése, úgy a Fed a vártnál korábban enyhít a monetáris kondíciókon. A Moody’s lassú kilábalásra számít az irodapiacon, de a kereskedelmi ingatlanpiac más szegmenseiben is csak 2025-re várják az árak növekedését év/év alapon. A kereskedelmi ingatlanok hiteleit jellemzően 70 százalékos loan to value érték mellett nyújtják, ez azt jelenti, hogy a hitel értéke a fedezetként szolgáló ingatlan becsült értékének 70 százalékát teszi ki. A 2023-ban bekövetkezett árcsökkenéssel előfordul, hogy az ingatlan értéke, azaz a fedezet, a nyújtott hitel értékét sem éri el. Ez a bankoknál veszteségként jelentkezik, még ha hitelbedőlés nem is történt.

De jogos-e a félelem a kereskedelmi ingatlanpiaci folyamatokkal kapcsolatban? A szektort érintő strukturális változások a magas kamatkörnyezettel karöltve halmozottan nehezítik az ingatlanárak regenerálódását, így a lejáró adósság refinanszírozását.A következő időszakban választ kaphatunk arra, hogy az NYCB után más bankok is veszteségről számolnak-e majd be az év folyamán. A Federal Reserve közbelépése is elképzelhető, hogy a tavalyi SVB csődhöz hasonlóan extra likviditást nyújt a bajba jutott piaci szereplőknek, vagy akár hamarabb kamatvágásra kényszerül.

Mindenesetre a gazdasági döntéshozók kiemelt feladata lesz, hogy folyamatosan monitorozzák a kereskedelmi ingatlanpiaci hitelek alakulását, azok nem teljesítésével járó kockázatát felmérjék, ha kell beavatkozzanak. Ezek különösképpen azért válhatnak szükségessé, hogy a hitelbedőlések ne vezessenek a kondíciók újabb szigorodásához, ezen keresztül növekvő számú nem teljesítő hitelhez, ami könnyen ördögi körré válhat a kereskedelmiingatlan-szektorban, ahogy a bankszektorban is. Az előbb leírt jelenség akár az SVB-hez hasonló reakciókat is hozhat, ami a gazdaságra nézve kockázatot jelentene, emiatt lényeges, hogy a szabályozói oldal kézben tartsa a helyzetet.

(A cikk először a Telex.hu oldalán jelent meg 2024. febuár 21-én. Borítókép forrás: Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.