Baljós árnyak: most változhat meg minden a tőzsdéken

Még a 2023-as legendásan kettészakadt esztendőnél is nagyobb szétválások mutatkoznak az egyes amerikai részvények és részvényindexek között az idei évből eddig eltelt hat hétben. Romlik az úgynevezett piacszélesség. Ez pedig az 1929-es, 1972-73-as, 2000-es és 2021-es példa alapján eléggé baljós árnyként vetül a jelenleg még szuper hangulatban menetelő börzékre.

Az idei év eddig nagyon szuper képet mutat az amerikai részvénypiacokon. A tavalyi évet kilenc emelkedő héttel fejezte be mind az S&P 500, mind pedig a Nasdaq-100 index, ami után az idei év első hete (valahol nagyon természetes módon) esőre sikeredett. Azóta viszont öt újabb pluszos hét érkezett az indexek sokszori élete új csúcsával. Az S&P 500 index eddig +5,4 százalékban, míg a Nasdaq-100 index +6,8 százalékban van 2024-ben. A szép felszín alatt azonban olyan feszültségek rejlenek a piac belsejében, amik nagyon könnyen lehetnek egy közelgő vihar korai előjelei.

Kezdjük is meg ezeknek a baljós árnyaknak a vizsgálatát azzal, hogy megnézzük a 15 legnagyobb amerikai tőzsdei vállalat és 6 kiemelt jelentőségű részvényindex idei eddigi teljesítményét:

Szürke hasábok jelölik a behemót részvényeket, míg narancssárga hasábok az indexeket. Már ebből az egy ábrából is több érdekes következtetést lehet levonni így a 2024-es év első hat hete után:

- A legnagyobb részvények jellemzően érdemben felülteljesítik még a legjobban teljesítő indexeket is. Tizenegy részvény a tizenöt legnagyobból (jellemzően masszívan) veri az S&P 500 indexet.

- Legalább annyira van idén nagykapitalizációjú bikapiac, mint amennyire általános értelemben vehető technológiai rally. Ezt mutatja az, hogy az S&P 100 index (+6,83% ytd) eddig, ha hajszálnyival is, de erősebb, mint a Nasdaq-100 index (+6,75% ytd).

- A technológián belüli „magnificient seven” is két részre szakadt, kiváltképpen a Tesla, de ugyanígy az Apple is komoly mértékű alulteljesítő.

- Végül, de nem utolsósorban jöjjön a legdurvább szétválás. Mind a technológiai, mind pedig a hagyományos szegmensben a nagykapitalizációjú részvények agyonverik a kiskapitalizációjú társaikat. Az S&P 100 és Nasdaq-100 indexek 8-9 százalékponttal biztosítottak idén eddig (mindössze hat hét alatt) magasabb hozamot, mint az S&P 600 és Nasdaq small-cap indexek.

Még a tavalyinál is kevesebb részvény és még a tavalyinál is nagyobb szétválás mellett hajtja tovább az aktuális bikapiacot. Ez a szituáció pedig igen-igen hasonlít az amerikai tőzsdetörténelem néhány nagyon hírhedt időpontjára. Ilyen szűkülő vezetőréteg volt 1929 augusztusában, illetve 1972 és 1973 fordulóján a törhetetlen ötvenek (Nifty Fifty) mániájában. Szintén kísérteties a hasonlóság az ezredfordulót követő 2000-es februárra, amikor minden más részvényt eldobtak a technológia kedvéért a befektetők, amivel a végére is ért az egész nagy Nasdaq-buborékfújás.

Illetve kicsit kevésbé visszamenve az időben az egész dolog nagyon olyan képet fest, mint amilyet a piac mutatott 2021 októberében és novemberében, a két utolsó olyan hónapban, amikor még az átmeneti jelző címkézte fel az inflációt.

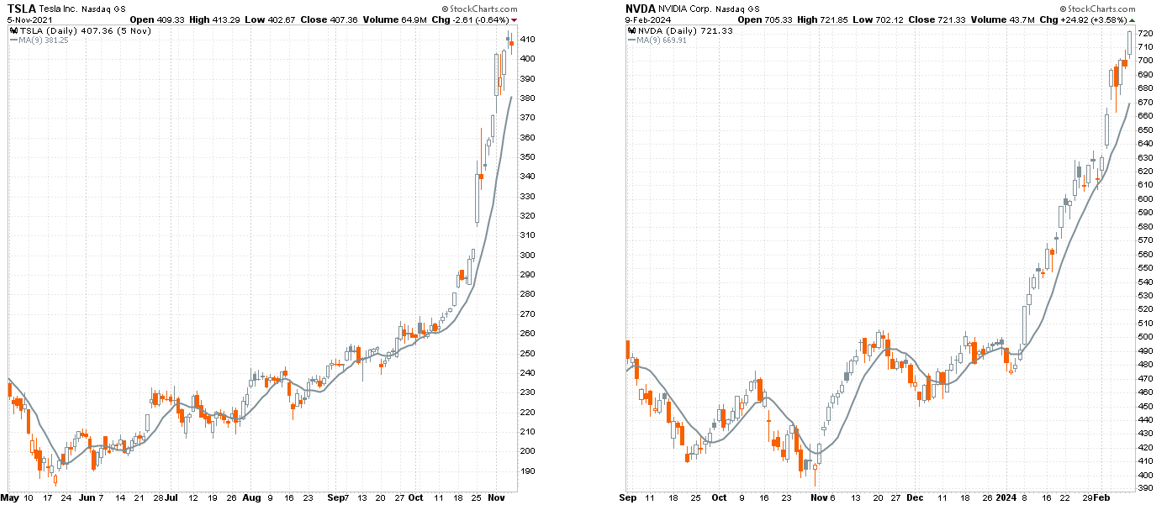

A legkomolyabb ikertorony, vagy égig érő fa a 2021 végi Tesla és a 2024 eleji Nvidia. Szinte teljesen ugyanaz a két grafikon. Nézzük is meg őket egymás mellett napi gyertyákkal. A bal oldalon a Tesla látható 2021. május 3. és november 5. között, míg a jobb oldalon az Nvidia 2023. szeptember 1. és 2024. február 9. között (a szürke vonal a begyorsuló mozgások nagy barátja, a 9 napos mozgóátlag):

Mind a két részvénynek ugyanaz volt az előtörténete: a 2020-as évben és 2021 elején az elektromosautó-szektor volt a legnagyobb sztori, a Tesla volt a piac első számú részvénye és legnagyobb lakossági kedvence. A 2023-as év mesterséges intelligencia sztoriját pedig az Nvidia vitte hasonló módon a hátán. Mind a két részvény gigantikus emelkedést produkált, majd ezután 6-8 hónapon át oldalazott. Innen jött a végső nagy kitörés a Teslánál 2021 októberében, míg az Nvidia esetében most januárban. A Tesla ebből a kitörésből pár hét alatt szárnyalt még bő 50 százalékot, az Nvidia most 44 százaléknál tart. Itt van egy újabb baljós árnyunk azzal a ténnyel, hogy a Tesla ekkor meg is csinálta élete eddigi csúcsát, aminek a közelébe sem képes kerülni azóta.

Az első számú vezető részvény produkciója mellett a másik döbbenetes hasonlóság a Nasdaq folyamatosan romló piacszélessége a 2021 végi és az aktuális időszak között. Az emelkedéseknek azokban a szakaszaiban, amikor mindennapos új indexcsúcsokat látunk, különösen érdekes mutató, hogy a széles index (esetünkben a Nasdaq Composite) komponenseinek hány százaléka van a saját 50 napos mozgóátlaga fölött. A következő páros (napi) vonalas ábrán a 2021-es év látható. A bal oldalon a Nasdaq-100 index, a jobb oldalon pedig az összes Nasdaq platformján kereskedett részvényt vizsgálva a saját 50 napos mozgóátlaguk felett tartózkodók aránya:

A szinte az egész évet jellemző indexemelkedés a részvények egyre kisebb aránya mellett valósult meg. Zöld karika jelöli az akkori november 22-i csúcsot, amikor a Nasdaq-on kereskedett részvények mindössze 39 százaléka tartózkodott a saját 50 napos mozgóátlaga fölött.

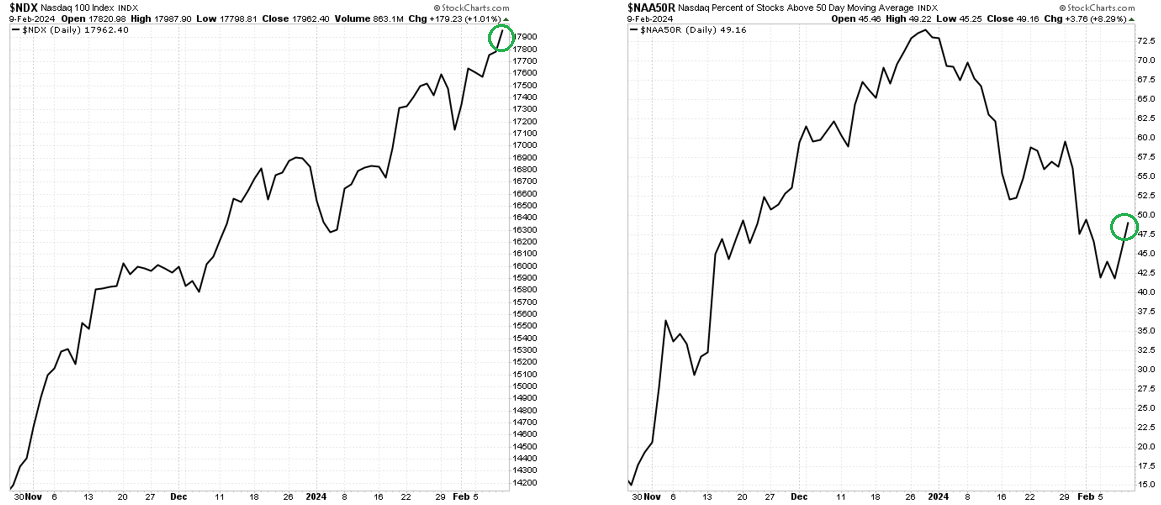

Ugyanez a grafikon a mostani időszakban 2023. október 27. és 2024. február 9. között így mutat:

Hiába a sokadik új all-time-high (ATH), az összes Nasdaq-részvénynek csak a 49 százaléka van a saját 50 napos mozgóátlaga felett. A saját 200 napos mozgóátlaga fölött pedig csak 47 százalék tartózkodik mindeközben. Ha ezt az 50 és 200 napos mozgóátlagot tekintjük rövid és középtávon a bika és medve részvény közötti elválasztó vonalnak, akkor az indexcsúcsok most és 2021 őszén is úgy álltak elő, hogy a részvények többsége már medve tartományban volt.

TIPIKUSAN A MÁR NAGYON HOSSZÚ IDEJE TARTÓ BIKAPIACOK JELLEGZETESSÉGE EZ A FAJTA LESZŰKÜLÉSE AZ EMELKEDÉS VÉGÉT A HÁTÁN VIVŐ RÉSZVÉNYEK KÖRÉNEK.

A mostani amerikai bikapiac de facto március 6-án lesz 15 éves. Az 1929-es, az 1972-73-as, a 2000 eleji és 2021 végi analógiák pontosan ezért is ijesztőek, mert ezekben az esetekben is nagyon hosszú emelkedő szakaszok végén fogyatkozott meg a vezető részvények száma. Az elöregedő bikánál pedig egyre nő annak az esélye, hogy nem a nagyszámú nemteljesítő részvény kapaszkodik fel a vezetők mellé, hanem a rosszul teljesítők tömege rántja a folyamat végén magával a sokszor begyorsuló emelkedést átélő szupersztárokat.

Éppen ezen okok miatt adok egyre nagyobb esélyt annak, hogy márciusban láthatunk egy igen nagy jelentőségű piaci tetőzést.

Jól indult az év, de fel kell készülnünk egy márciusi fordulatra

Kicsit olyan, mintha a tőzsdei moziban újra befűzték volna a 2023-ban vetített mesterséges intelligencia sztorit. A kérdés már csak az, hogy mit jelenthet ez a dolog a befektetők számára előre tekintve a 2024-es év lehetséges forgatókönyveit vizsgálva?

A március ugyanis a tőzsdetörténelem alapján kiválóan alkalmas arra (példák: 2000; 2003; 2009 és 2020), hogy nagyon nagy addigi trendeket nagyon nagy másirányú trendekké fordítson át.

(A cikk először a Portfolio.hu oldalán jelent meg 2024. febuár 12-én. Borítókép: baljós árnyak, forrás: Bloomberg)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.