Mire figyeljünk a héten? – 2024. február 6.

Mire figyeljünk? – jelentési szezon, FED beszédek, lengyel és ausztrál kamatdöntés, végleges PMI adatok, magyar infláció

Negyedik egymást követő emelkedő hetét zárta az S&P 500 és a Nasdaq index, míg az előbbi 1,38 százalékot erősödött, a tech index 1,27 százalékkal került feljebb. A vállalati jelentésekben bővelkedő és FED kamatdöntéssel tarkított héthez képest csendesebb napok elé nézünk.

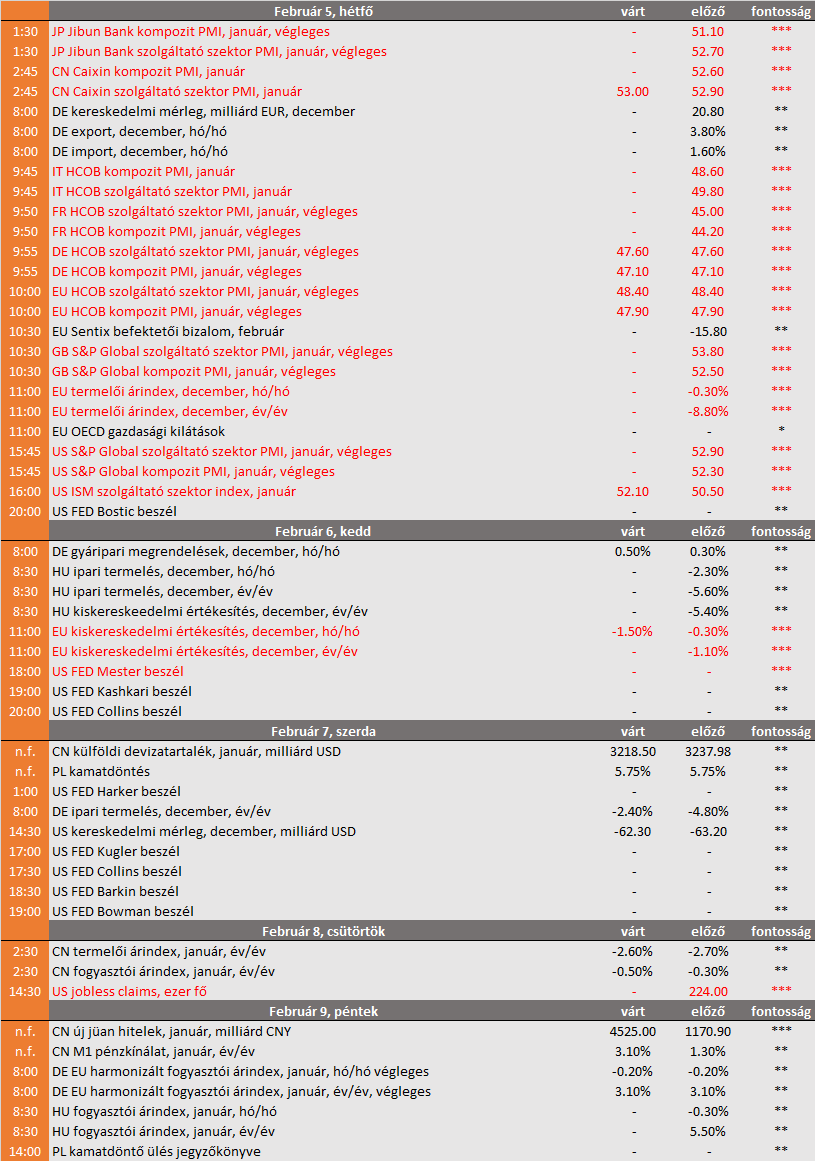

Az amerikai jelentési szezon legsűrűbb hetén vagyunk túl, de a következő napokban is érkeznek figyelemre méltó eredményszámok. Az S&P 500 index komponenseinek eddig 46 százaléka jelentett, ezen belül 76 százalék publikált pozitív EPS meglepetést, míg 65 százalékuk ért el a várakozásokat meghaladó árbevételt. A teljesség igénye nélkül hétfőn a McDonald’s, szerdán az Alibaba és a Disney jelent, amelyet csütörtökön a ConocoPhillips, valamint pénteken a Pepsi követ. Az öreg kontinensen az UBS, BP (kedd) és a SocGen, valamint a Credit Agricole (csütörtök) számaira figyelhetünk.

Jerome Powell lehűtötte a márciusi kamatvágással kapcsolatos várakozásokat a múlt heti kamatdöntő ülést követő sajtótájékoztatón, így a Bloomberg májusra várja a monetáris kondíciók lazításának első lépését. Erről érkezhetnek friss jelzések számos FED döntéshozó megszólalásából az előttünk álló napokban.

A várakozások szerint nem változtat a keddi kamatdöntő ülés során az ausztrál jegybank, habár a kommunikáció kevésbé lehet „héja” a vártnál kisebb inflációs számok után.

A lengyel jegybank döntéshozói is összeülnek, itt egymást követő negyedik alkalommal maradhat az irányadó kamat 5,75 százalékon.

Az előzetes januári beszerzési menedzserindex adatok borús képet festettek a globális növekedési képről. Várhatóan ezt erősítik meg a végleges adatsorok is.

Fontosabb adatok – mi várható?

- EU

Szerdán német ipari termelési adatsor érkezik, amely várhatóan decemberben is csökkenést mutathat. Ez nem is meglepő annak fényében, hogy a 0,3 százalékos Q4-es GDP csökkenés egyik fő drivere a gyenge ipari aktivitás volt. - US

Az egyik leginkább várt adatsorra nem kell sokat várni, hétfő érkezik az ISM szolgáltató szektor aktivitását jelző mutatója, amely a várakozásokkal szerint felpattanhatott az év első hónapjában. - CN

Pénteken az új jüan hitelek statisztikáját publikálják, amely szezonális tényezőknek köszönhetően nőhetett.

Kínai inflációs számok érkeznek csütörtökön, a fogyasztói árindex negyedik, a termelői árindex 16. egymást követő hónapban mutathat csökkenést. - HU

Kedden az ipari termelés és a kiskereskedelmi forgalom decemberi alakulásáról tájékoztat a KSH, míg a hét utolsó kereskedési napján friss inflációs számok érkeznek.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.