A szűkülve emelkedő amerikai részvénypiac veszélyei

Az idei harmadik kereskedési héten hosszú, bő kétéves szünet után először ment új csúcsára az S&P 500 index, újra technológiai behemót vezetéssel. Ez a jó hír. A rossz pedig az, hogy mindezekhez az indexcsúcsokhoz egyre kevesebb indexkomponens járul hozzá. Számomra a 2018-as nyár végét idézi meg a piac.

A mesterséges intelligencia sztori újjászületése már az év első két hetében meglehetősen rezisztenssé tette az S&P 500 indexet az esési kísérletekkel szemben. Annak ellenére is, hogy a tavalyi év szupererős novembere és decembere után alaphelyzetben “kinézett volna” egy markánsabb korrekció is az amerikai részvénypiacon.

Jól indult az év, de fel kell készülnünk egy márciusi fordulatra

Kicsit olyan, mintha a tőzsdei moziban újra befűzték volna a 2023-ban vetített mesterséges intelligencia sztorit. A kérdés már csak az, hogy mit jelenthet ez a dolog a befektetők számára előre tekintve a 2024-es év lehetséges forgatókönyveit vizsgálva?

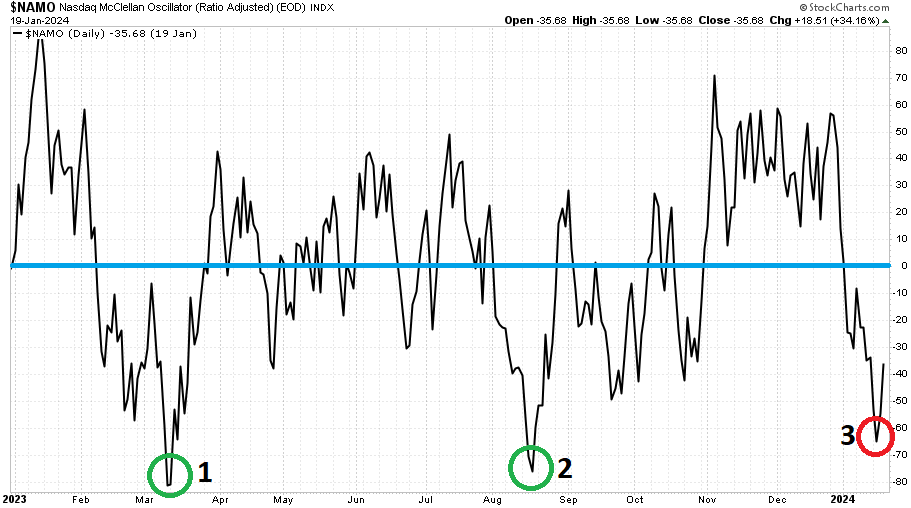

A harmadik kereskedési hét végére aztán az újra a részvénypiac előtt emelkedő és már tavaly decemberben is új csúcsot produkáló Nasdaq-100 index után immár az S&P 500 indexnek is sikerült megdöntenie a 2022. január 4-i eddigi csúcsát, és 2024. január 19-én produkálni egy új ATH-t (all-time-high). Mindez szinte soha nem látott módon érdekes „piacszélesség” mellett valósult meg. A következő ábrán a piacot vezető Nasdaq McClellan oszcillátora látható 2023. január 2. és 2024. január 19. között:

Anélkül, hogy most ennek a mutatónak a számítási módszereibe belemennénk, elég annyit megállapítanunk róla, hogy a kék vonallal jelölt nullás érték a semleges kategória. Minél alacsonyabb a mutató, annál túladottabb a piac, illetve minél magasabb, annál túlvettebb.

Ami nagyon érdekes most, az ennek a piacszélességi indikátornak az érdemi túladottsága az élete csúcsa körüli indexek mellett (ezt a 3-as számmal jelölt piros karika mutatja.) A 2023-as esztendőben kétszer volt ennél túladottabb és ezen két alkalommal erősebb piaci korrekcióval járt együtt a mélyen negatív McClellan oszcillátor. Az 1-es számmal jelölt zöld karikával mutatott márciusi helyzetben a Silicon Valley bank csődje 9 százalékos, míg az augusztusi korrekció (2-es számmal jelölt zöld karika) 6 százalékos S&P 500 indexeséssel járt együtt.

Ellenben most az S&P 500 csúcsokon való oldalazása járt mélységes túladottsággal együtt. Ez pedig igen gyakran egy a legvégső szakaszába eljutó bikapiac lenyomata. Amikor nagyon kevés, ellenben nagy indexsúlyú papír viszi a hátán a részvénypiacot, miközben a kisebb részvények szenvednek. Hasonló volt a helyzet 1972-ben a Nifty Fifty részvények szárnyalásakor, illetve a 2000-es év elején a technológiai buborékfújás időpontjában is.

Nifty Fifty – egy 1972-es sláger 2023-as újrafeldolgozása

Napjaink részvénypiaci helyzete sok mindenben hasonlít az 1970-es évek elejéhez. Akkor érdemi inflációcsökkenés mellett 77 százalékos részvénypiaci rally zajlott le az S&P 500 indexben. Közgazdász generációk sora hallott, olvasott vagy tanult a törhetetlen ötvenekről, a Nifty Fifty szárnyalásáról és bukásáról.

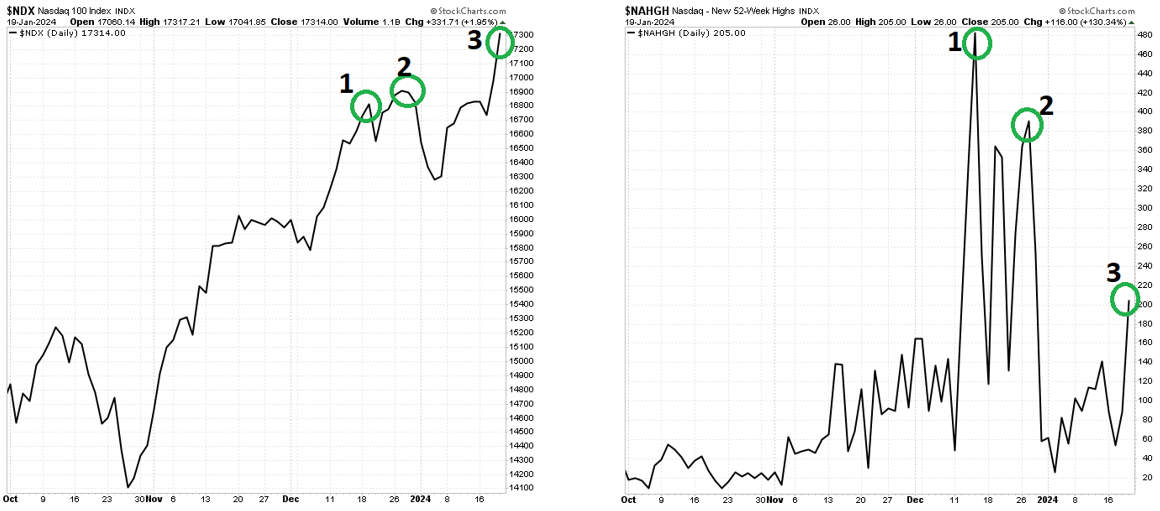

A mostani helyzetben a másik komoly figyelmeztető jelzés az a részvénypiacon, hogy az új 52 hetes csúcsok száma komoly mértékben lecsökkent a piaci emelkedés elmúlt heteiben. A következő páros ábra időhorizontja 2023. október 2. és 2024. január 19. közötti:

A baloldali ábrán a Nasdaq-100 index látható, míg a jobboldali ábrán a Nasdaq platformján az adott napon új 52 hetes csúcsra emelkedő részvények száma. Az 1-es, 2-es és 3-as számmal jelölt karikák a bal oldalon az új indexcsúcsokat mutatják, míg a jobboldali ábra az ezekhez tartozó új éves csúcsra emelkedő részvények számát. Míg december közepén 480 egyedi részvény csinált 52 hetes csúcsot 16 800 pontos Nasdaq-100 index mellett, addig január 19-én immár 17 300 pontos index mellett mindössze 205 darab egyedi részvénycsúcs volt.

Az Nvidia-Microsoft-Meta Platforms mellett a chipszektor és néhány technológiai óriás húzza a hátán a piacot, ezzel szemben nagyon sok decemberben még száguldó részvény lemaradóban van a mostani emelkedésről.

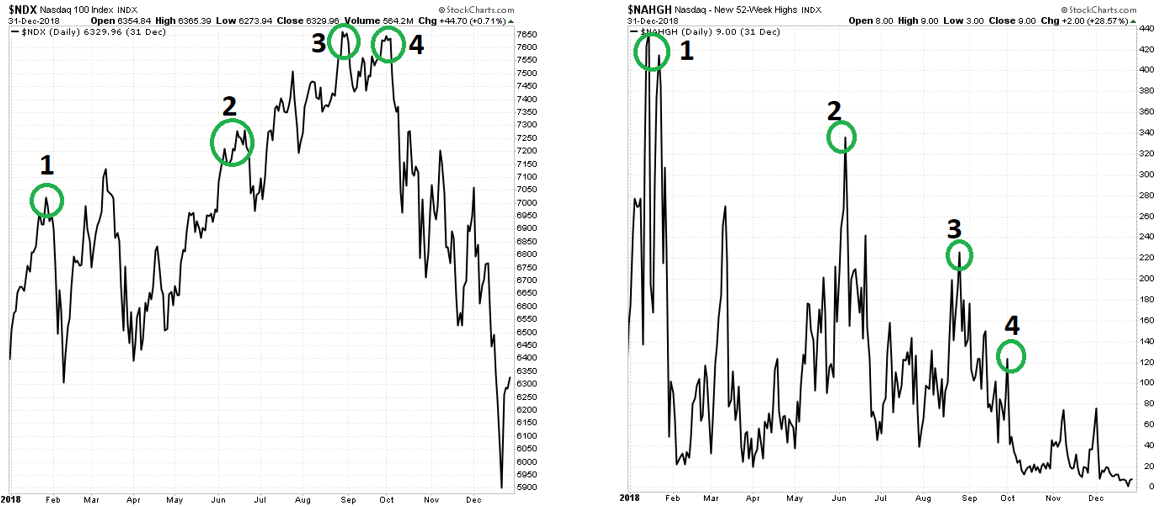

Számomra kísérteties a hasonlóság a 2018-as nyár végi és ősz eleji helyzettel. Akkoriban is ki tudták vinni az S&P 500 és Nasdaq-100 indexeket új csúcsra, és akkoriban is számban egy nagyon szűk, de indexsúlyban markáns technológiai vezetőréteg vitte a prímet. Nézzük is az előző páros ábrához hasonló módon a Nasdaq-100 indexet és a Nasdaq platformján az új 52 hetes csúcsok számát a teljes 2018-as évről:

Itt is négy új indexcsúcs járt együtt négy egyre csökkenő számú egyedi részvénycsúccsal.

A történet vége pedig a 2018-as negyedik negyedéves részvénypiaci beszakadás lett. Ez az akkori analógia az idei folytatásban is megállhatja szerintem a helyét.

Egy szó, mint száz: a jó hír az, hogy még hetekig tarthat a mostani emelkedés. A rossz pedig az, hogy utána valamikor márciusban könnyen jöhet a szűkülve emelkedő piacok végét elhozó hirtelen beszakadás.

(Borítókép forrás: Bloomberg)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.